牵手胖东来,酒鬼酒的新赌注

2025-03-20

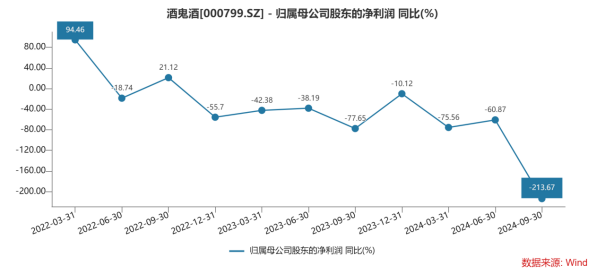

酒鬼酒业绩“滑铁卢”:归母净利润三年暴跌98%,高端化战略受阻,渠道信心如何挽回?

2025-03-19

于东来要“爆改”白酒业?湘企酒鬼酒搭上胖东来,去年净利预计降九成

2025-02-27

困境中的酒鬼酒 老将回归能否破局湖南大本营

2025-01-16

酒鬼酒(000799):Q3需求承压业绩低于预期 静待营销转型发力

2024-11-12

酒鬼酒(000799):利润不及预期 改革期持续调整

2024-11-03

酒鬼酒(000799):静待改革效果显现

2024-11-03

酒鬼酒(000799)季报点评:持续调整 压力释放

2024-11-03

股价业绩双杀、机构纷纷撤离!酒鬼酒高峰战略转型能否扭转颓势?

2024-10-24

酒鬼酒(000799):短期持续承压 静待调整筑底

2024-09-06

酒鬼酒(000799):保持聚焦战略 逐季持续改善

2024-09-05

酒鬼酒(000799):Q2收入降幅环比收窄 营销改革成效显现

2024-09-04

酒鬼酒(000799):Q2内参回归正常 收入端环比改善

2024-09-03

酒鬼酒(000799):Q2收入下滑放缓盈利承压 静待改革成效

2024-09-01

酒鬼酒(000799):Q2降幅收窄 静待行业反转

2024-08-31

酒鬼酒(000799)2024年中报点评:着眼长期 转型攻坚

2024-08-29

酒鬼酒(000799):Q2收入端环比改善 样板建设投入期利润承压

2024-07-20

酒鬼酒(000799):营收降幅收窄 营销改革持续推进

2024-07-11

德邦证券维持酒鬼酒增持评级,营收降幅收窄,营销改革持续推进

2024-07-11

酒鬼酒(000799):持续投入 坚定转型

2024-07-11

酒鬼酒高层再生变动

2024-07-02