国联策略:哪些行业集中度有望提升?

来源:国联策略研究

报告摘要

行业集中度提升通常意味着格局优化

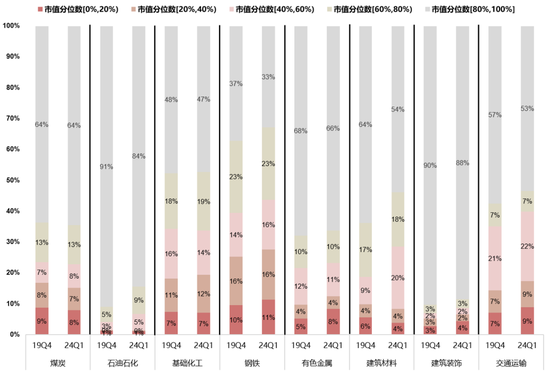

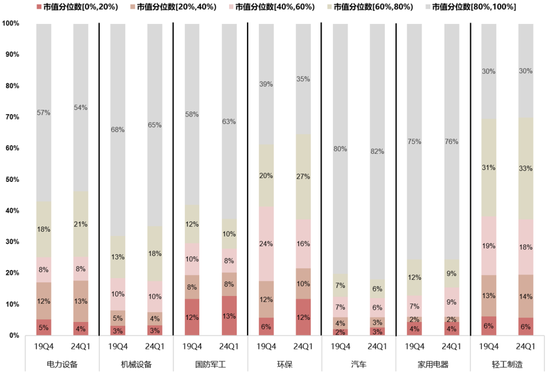

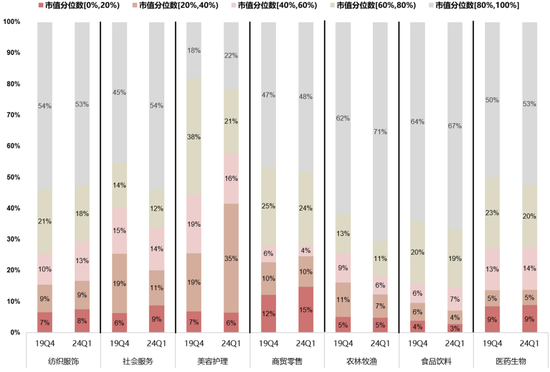

周期制造营收向中部公司集中,消费向头部集中。将行业成分股按照市值大小分为5组,计算每组在整个行业中的营收占比后发现,周期制造板块中如钢铁、建材、交运、电力设备的营收向中市值公司集中,而消费板块如社服、农林牧渔的营收向头部公司集中。

营收集中度底部反弹往往预示着行业出清结束,格局优化。以工程机械行业为例,其龙头相对非龙头的毛利率、营收CR3相继于2017年见底。产业生命周期框架中,工程机械也于2017年左右出清结束,进入龙头进阶期,集中度与产业生命周期对行业格局的刻画基本一致。

寻找集中度能够持续提升或底部反转的细分行业

对数据回测检验后,我们认为营收集中度能够持续提升的行业应当具备以下特征:营收CR5呈现上行趋势,营收CR5分位数位于30%-80%,龙头相对非龙头毛利率分位数大于60%。而对于营收集中度能够底部反转的行业应当具备以下特征:营收CR3分位数低于30%,龙头毛利率高于非龙头毛利率。因此,我们筛选出以下集中度有望持续提升或底部反转的行业。

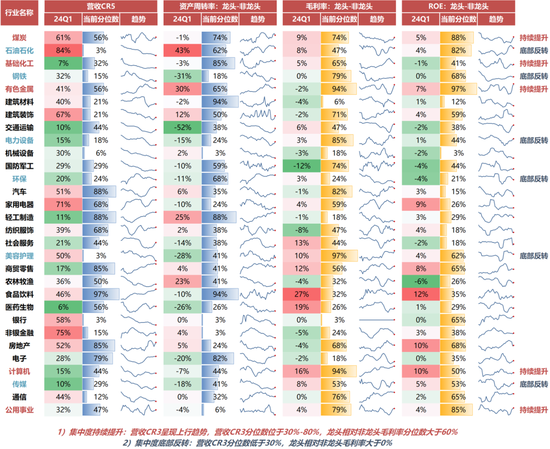

一级行业中,煤炭、化工、有色金属、计算机、公用事业的集中度有望持续提升,石化、钢铁、电力设备、环保、美容护理、传媒的集中度有望底部反转。

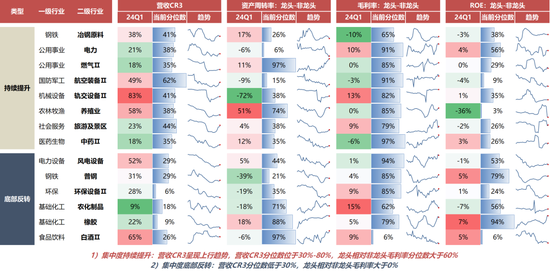

细分行业中,电力、航空装备、养殖、中药行业的集中度有望持续提升,风电设备、普钢、橡胶行业的集中度有望底部反转。

周观点:基本面不弱和政策的稳步推进,仍然积极看多

近期市场调整主要由于风险偏好的见顶回落:近期市场的调整主要因为“地产交易”过热见顶后,情绪热度的自发回落,以及近期地缘问题带来的流动性退潮。港股调整幅度也比较明显。

坚持基本面周期触底的结构性机会:

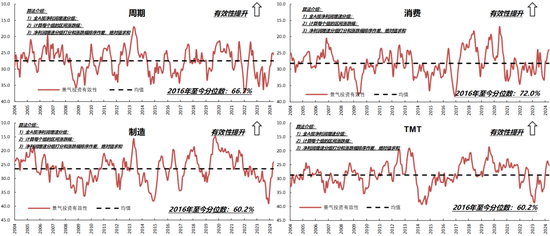

短期来看,关注报表周期有望底部反转的行业。我们分别验证了周转率、现金流、开支、库存四大类指标对周期、制造、消费、TMT四大类行业的基本面反转效果。其中周转率对上游周期最有效,现金流对中游制造最有效,开支和库存则对除TMT以外的大多数行业都有效。

长期来看,关注产业生命周期底部的行业。我们更新了产业生命周期的最新结果,一是相较去年上半年,当前进入到出清末期(供给出清的底部阶段,参考性买点)的中下游行业显著增加。二是有越来越多的行业,呈现收入改善但供给开支不扩张的状态。类似之前的 电解铝、动力煤。比如一些资本品(电力设备、纺织设备、轮胎、油气开采)、一些消费品(饮料、中药、服务业消费)等等。

报告目录

1. 哪些行业集中度有望提升?

1.1 营收集中度底部反弹往往预示着行业出清结束,格局优化

1.2 寻找集中度能够持续提升或底部反转的细分行业

2. 市场:市场逐步企稳,风格偏向价值

2.1 宽基及行业表现

2.2 风格表现

3. 情绪:宽基情绪热度下行,周期、TMT、必选消费下行,金融地产分化

3.1 GLDI情绪指数

3.2 流动性观察

4. 全球数据集萃

4.1 美联储加息预期

4.2 全球大类资产表现

4.3 港股市场观察

报告正文

1. 哪些行业集中度有望提升?

1.1 营收集中度底部反弹往往预示着行业出清结束,格局优化

周期制造营收向中部公司集中,消费向头部集中。将行业成分股按照市值大小分为5组,计算每组在整个行业中的营收占比后发现,周期制造板块中如钢铁、建材、交运、电力设备的营收向中市值公司集中,而消费板块如社服、农林牧渔的营收向头部公司集中。

图表1:周期板块如钢铁、建材、交运的营收向中市值公司集中

图表2:制造板块中电力设备行业的营收向中市值公司集中

图表3:消费板块如社服、农林牧渔的营收向头部公司集中

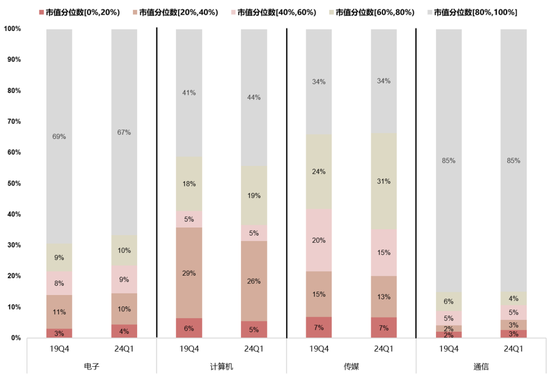

资料来源:Wind,国联证券研究所

图表4:TMT板块中传媒行业的营收向中市值公司集中

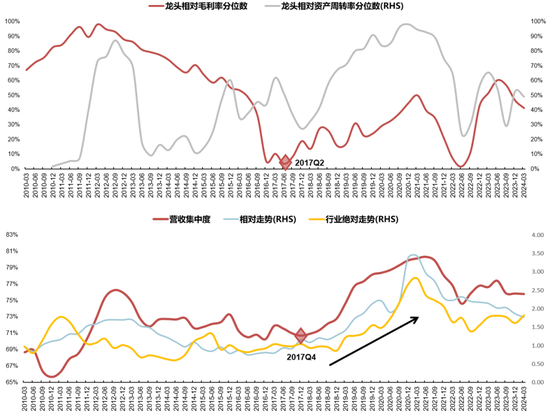

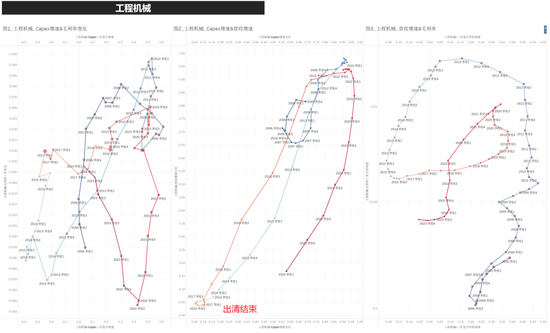

营收集中度底部反弹往往预示着行业出清结束,格局优化。以工程机械行业为例,其龙头相对非龙头的毛利率、营收CR3相继于2017年见底。产业生命周期框架中,工程机械也于2017年左右出清结束,进入龙头进阶期,集中度与产业生命周期对行业格局的刻画基本一致。

图表5:工程机械行业龙头的相对毛利率、营收集中度于2017年见底,行业格局稳定,股价随后进入上行区间

资料来源:Wind,国联证券研究所

图表6:产业生命周期框架中,工程机械也于2017年左右出清结束,进入龙头进阶期

资料来源:Wind,国联证券研究所

1.2 寻找集中度能够持续提升或底部反转的细分行业

对数据回测检验后,我们认为:

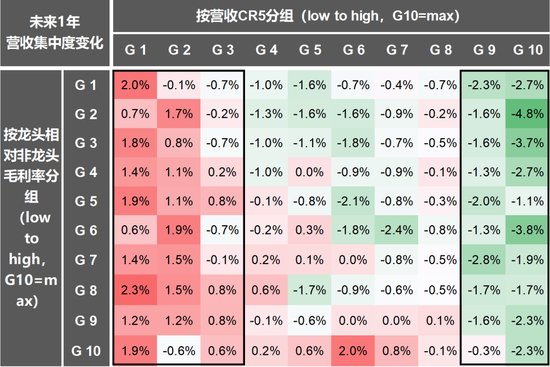

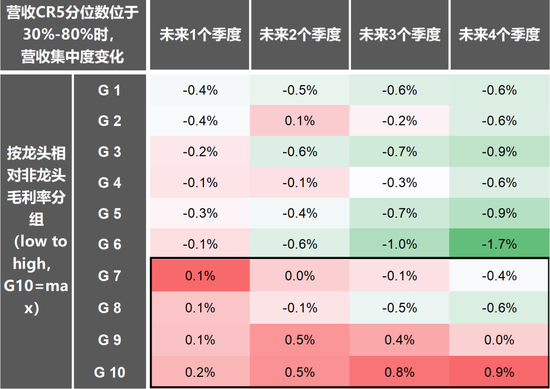

1)营收集中度能够持续提升的行业应当具备以下特征:营收CR5呈现上行趋势,营收CR5分位数位于30%-80%,龙头相对非龙头毛利率分位数大于60%。

2)营收集中度能够底部反转的行业应当具备以下特征:营收CR3分位数低于30%,龙头毛利率高于非龙头毛利率。

图表7:营收CR5分位数小于30%时,未来一年内营收集中度大概率反弹;营收CR5分位数大于80%时,未来一年内营收集中度大概率减弱

资料来源:Wind,国联证券研究所

图表8:龙头相对非龙头毛利率分位数在60%以上时,未来营收集中度能够持续提升的可能性较大

资料来源:Wind,国联证券研究所

1)一级行业中,煤炭、化工、有色金属、计算机、公用事业的集中度有望持续提升,石化、钢铁、电力设备、环保、美容护理、传媒的集中度有望底部反转。

2)细分行业中,电力、航空装备、养殖、中药行业的集中度有望持续提升,风电设备、普钢、橡胶行业的集中度有望底部反转。

图表9:一级行业中,煤炭、化工、有色金属、计算机、公用事业的集中度有望持续提升,石化、钢铁、电力设备、环保、美容护理、传媒的集中度有望底部反转

图表10:细分行业中,电力、航空装备、养殖、中药行业的集中度有望持续提升,风电设备、普钢、橡胶行业的集中度有望底部反转

资料来源:Wind,国联证券研究所

2. 市场:市场逐步企稳,风格偏向价值

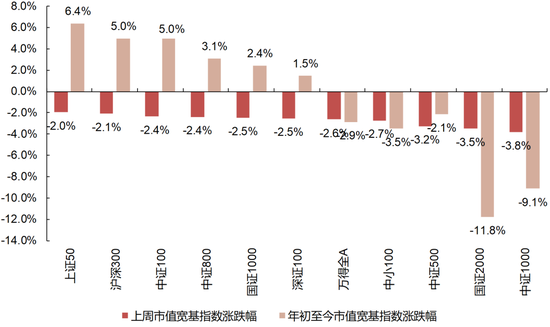

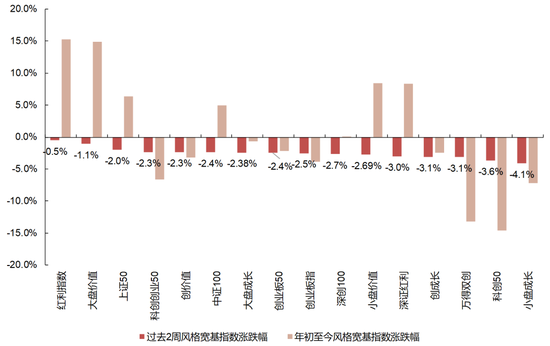

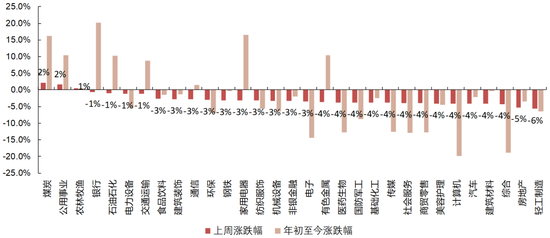

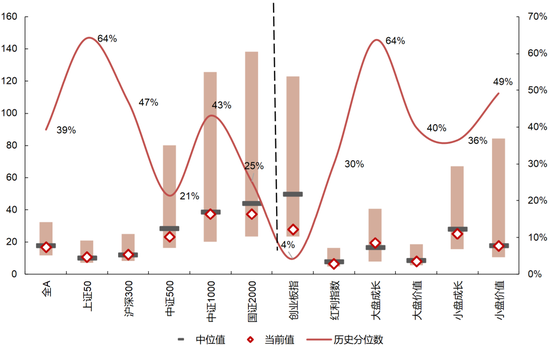

上周,红利指数、上证50涨幅居前,小盘成长、中证1000涨幅相对落后,整体市场风格偏向大盘、价值。行业方面,上周煤炭、公用事业涨幅居前,轻工制造、房地产涨幅相对落后。年初至今,银行、家用电器涨幅居前,计算机、综合涨幅相对落后。年初至今,从市值看,上证50、沪深300涨幅居前,国证2000、中证1000涨幅居后。从风格看,红利指数、大盘价值涨幅居前,科创50和万得双创涨幅居后。

2.1 宽基及行业表现

图表11:主要宽基指数涨跌幅情况

资料来源:Wind,国联证券研究所

图表12:主要风格指数涨跌幅情况

资料来源:Wind,国联证券研究所

图表13:上周各申万一级行业涨跌幅情况

资料来源:Wind,国联证券研究所

图表14:主要宽基指数估值水平(PE)

资料来源:Wind,国联证券研究所

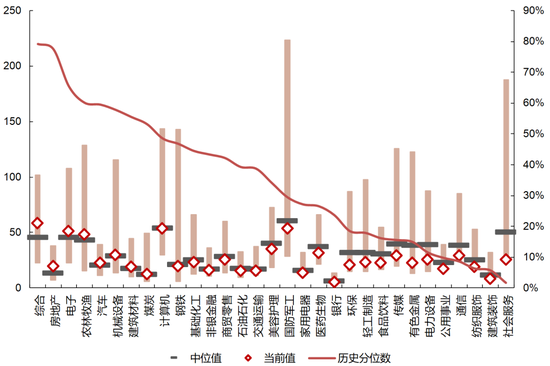

图表15:申万一级行业估值水平(PE)

资料来源:Wind,国联证券研究所

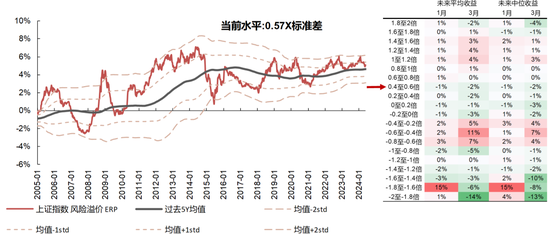

图表16:市场宽基指数ERP水平

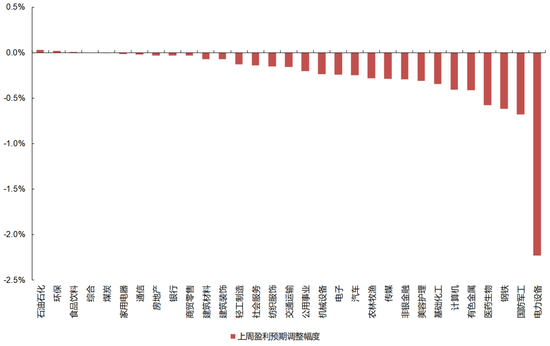

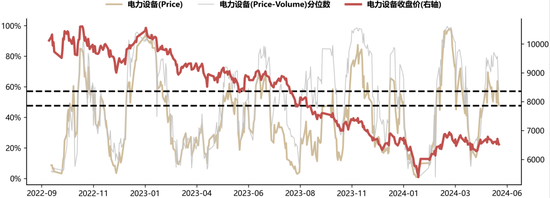

上周,各行业盈利预期调整幅度较大,其中石油石化、环保行业盈利预期出现上调,电力设备、国防军工行业盈利预期下调幅度较大。

图表17:主要一级行业盈利预期调整情况

资料来源:Wind,国联证券研究所

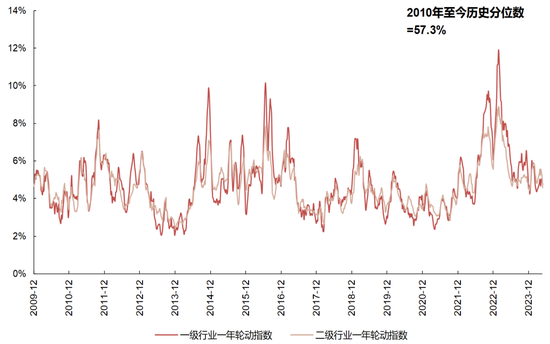

图表18:一年期轮动水平开始回落

资料来源:Wind,国联证券研究所

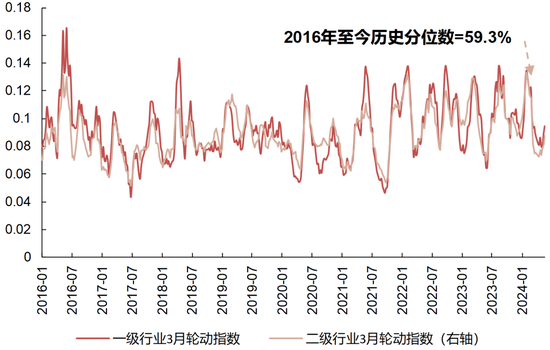

图表19:3月期轮动水平开始回升

资料来源:Wind,国联证券研究所

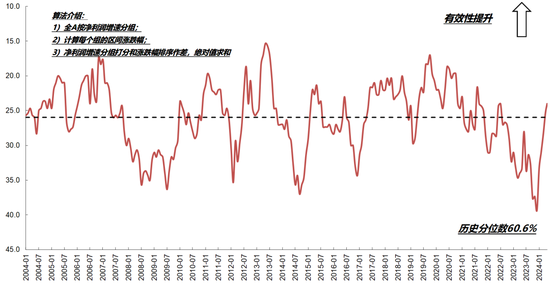

图表20:市场景气有效性开始回升

资料来源:Wind,国联证券研究所

图表21:各大行业景气有效性情况

资料来源:Wind,国联证券研究所

2.2 风格表现

我们对风格的理解:中长期,风格由相对景气决定,并体现在相对估值中。短期,风格受到相对情绪扰动,并体现在相对热度中。我们从估值和情绪两个维度,对当下市场风格作了横向和纵向比较:

1. 估值层面,上周平均相对估值溢价抬升的行业包括煤炭、公用事业、石化等。

2. 交易层面,上周平均相对热度抬升明显的行业包括银行、公用事业、保险等。

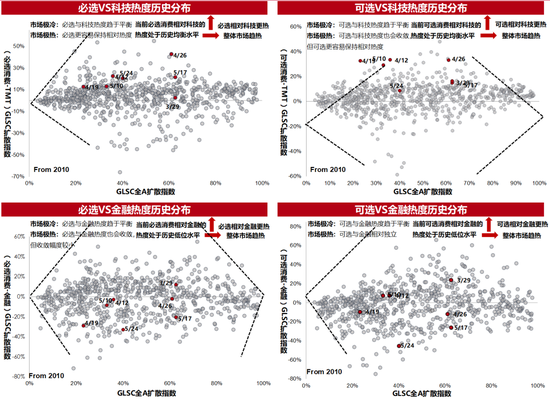

3. 大类风格上,可选消费相对金融短期热度降至低位。

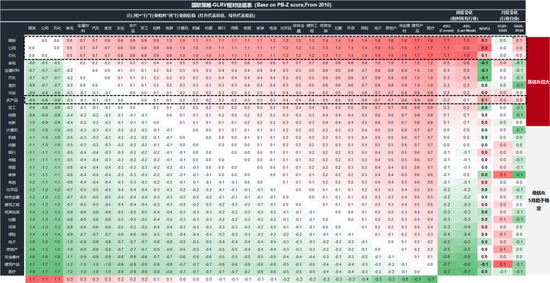

图表22:国联策略GLRV相对估值表,上周平均相对估值溢价抬升的行业包括煤炭、公用事业、石化等

资料来源:Wind,国联证券研究所。注:1、以第一行煤炭行业为例,AVG(current)值为1.1,ΔAVG值为0.1,可理解为煤炭行业相对其他所有27个一级行业的平均估值溢价为1.1个标准差,且上周相对估值上移0.1个标准差。2、煤炭行业的月度变化(03/29-04/26)为0.0,可理解为4月公用绝对PB估值不变。

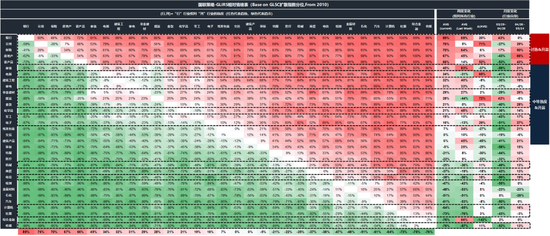

图表23:国联策略GLIRS相对情绪表,上周平均相对热度抬升明显的行业包括银行、公用事业、保险等

资料来源:Wind,国联证券研究所。注:1、以第一行银行为例,AVG(current)值为88%,ΔAVG值20%。可理解为银行相对其他27个一级行业的平均热度处于历史88%的分位水平,且上周相对热度中枢上移20%。2、银行的月度变化(03/29-04/26)值为43%,可理解为4月银行行业绝对热度上升43%。

图表24:成长价值风格波动情况

资料来源:Wind,国联证券研究所

图表25:本轮风格演绎情况

资料来源:Wind,国联证券研究所

3. 情绪:宽基情绪热度下行,周期、TMT、必选消费下行,金融地产分化

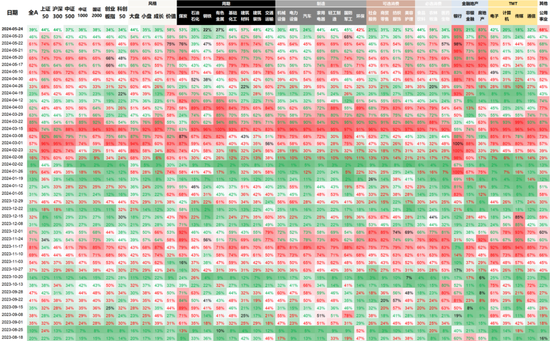

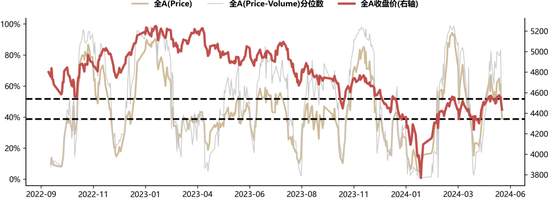

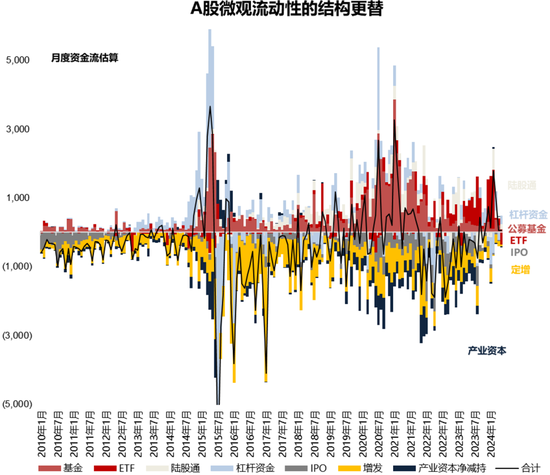

市场观察:上周行业GLDI情绪热度下行,周期、TMT、必选消费、可选消费下行。截至上周五,我们构建的情绪指标GLDI(扩散指数)读数,全A GLDI降至39%。资金方面,5月微观流动性环比走弱,北上资金流入,杠杆资金流入。框架模型下,全A热度上升。

3.1 GLDI情绪指数

图表26:行业GLDI情绪热度下行,上周行业GLDI情绪热度周期、TMT、必选消费下行

资料来源:Wind,国联证券研究所

图表27:全A GLDI(扩散指数),快线交易热度相比上周下降23pct,最新读数39%

资料来源:Wind,国联证券研究所

图表28:计算机 GLDI(扩散指数),快线交易热度相比上周下降18pct,最新读数42%

资料来源:Wind,国联证券研究所

图表29:电力 GLDI(扩散指数),快线交易热度相比上周下降8pct,最新读数48%

资料来源:Wind,国联证券研究所

图表30:半导体 GLDI(扩散指数),快线交易热度相比上周下降29pct,最新读数28%

资料来源:Wind,国联证券研究所

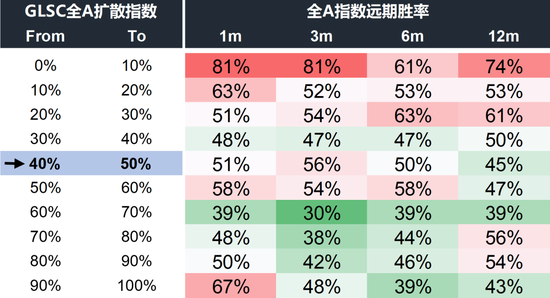

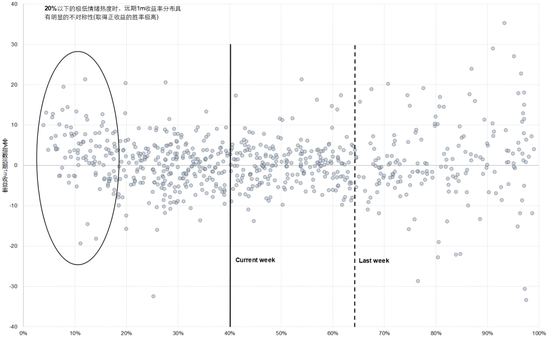

图表31:当前情绪热度下,1m远期胜率超过50%

图表32:当前情绪热度水平下,1m远期胜率超过50%

资料来源:Wind,国联证券研究所

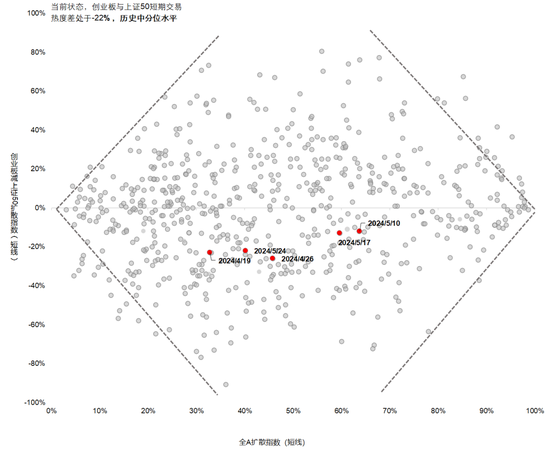

图表33:可选消费相对金融短期热度降至低位

资料来源:Wind,国联证券研究所。注:必选包括食品饮料、农产品和医疗保健,科技包括电子、电信业务、传媒互联网和计算机,周期包括煤炭、金属材料、化学品、油气石化、非金属材料、建筑产品、建筑工程、交通运输、机械设备。

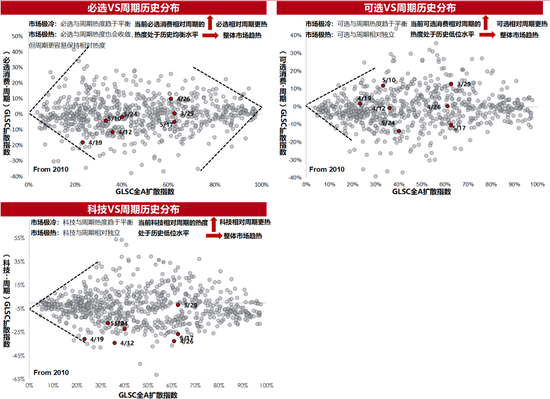

图表34:可选消费相对周期短期热度降至低位

资料来源:Wind,国联证券研究所。注:必选包括食品饮料、农产品和医疗保健,科技包括电子、电信业务、传媒互联网和计算机,周期包括煤炭、金属材料、化学品、油气石化、非金属材料、建筑产品、建筑工程、交通运输、机械设备。

3.2 流动性观察

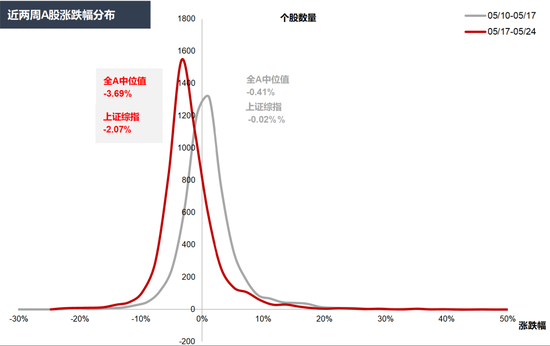

图表35:上周个股跑输指数

资料来源:Wind,国联证券研究所

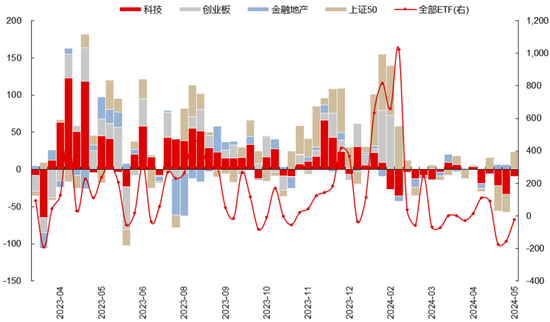

图表36:上周ETF总额流出,科技类流出居多(亿元)

资料来源:Wind,国联证券研究所

图表37:5月微观流动性环比走弱,北上资金流入、杠杆资金流入(亿元)

资料来源:Wind,国联证券研究所

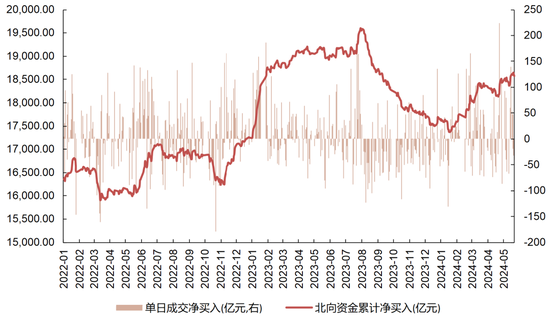

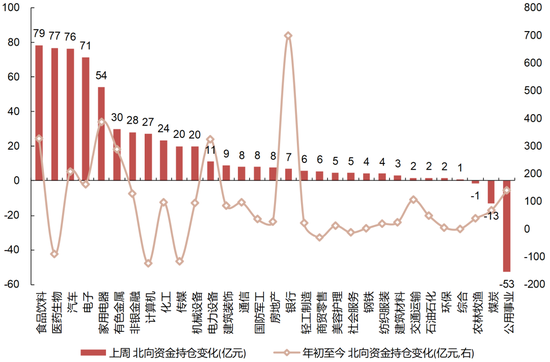

上周,北向资金整体净流入8.4亿元。存量资金上,北向资金持有最多的行业包括食品饮料、电力设备、银行等,分别持有2801、2398、1949亿元。边际变化上,北向资金上周主要净流入行业包括食品饮料、医药生物等,主要净流出行业包括煤炭、公用事业等。

图表38:北向资金整体流出情况

资料来源:Wind,国联证券研究所

图表39:各行业北向资金流出情况

资料来源:Wind,国联证券研究所

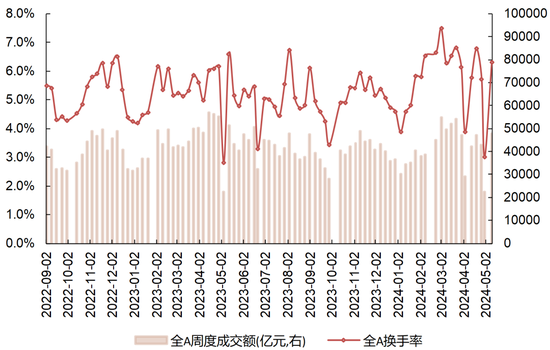

成交额方面,过去一周市场整体成交额为42586.5亿元,换手率为6.0%,对应历史分位水平78.0%,交易热度74.6%。

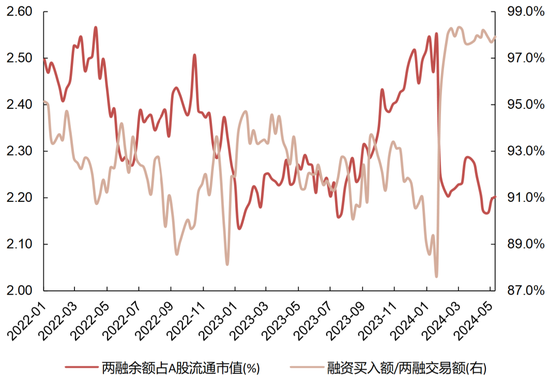

图表40:两融余额情况

资料来源:Wind,国联证券研究所

图表41:市场换手率处于高位

资料来源:Wind,国联证券研究所

4. 全球数据集萃

4.1 美联储加息预期

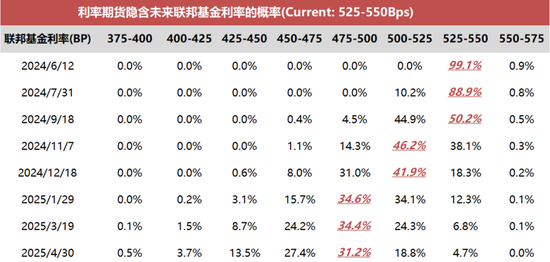

图表42:6月最高利率区间为525-550的概率较高,预期降息时间为9月

资料来源:CME,国联证券研究所。数据截止至2024年5月26日

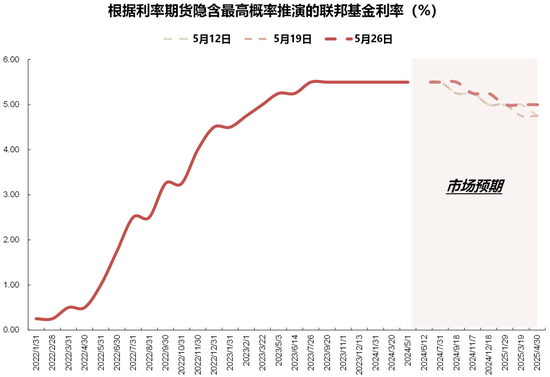

图表43:根据利率期货隐含未来联邦基金利率的最高概率推演的加息路径

资料来源:CME,国联证券研究所

4.2 全球大类资产表现

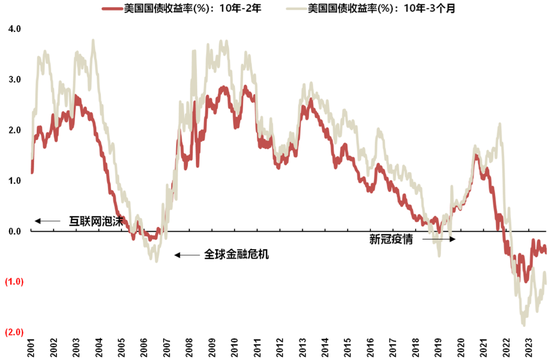

图表44:美国期限利差走窄,且仍处于倒挂状态

资料来源:Wind,国联证券研究所

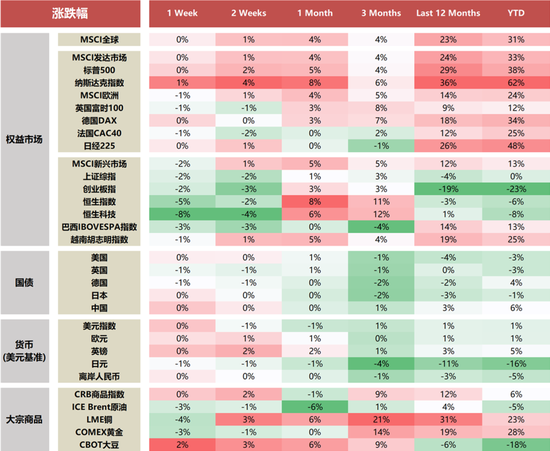

图表45:上周权益市场中,港股表现较差,CRB商品指数不变、原油下跌

资料来源:Bloomberg,Wind,国联证券研究所。数据截止至2024年5月26日

图表46:上周美股半导体与半导体生产设备表现占优;A股公有事业、能源占优;港股能源相对占优

资料来源:Bloomberg,Wind,国联证券研究所。数据截止至2024年5月26日

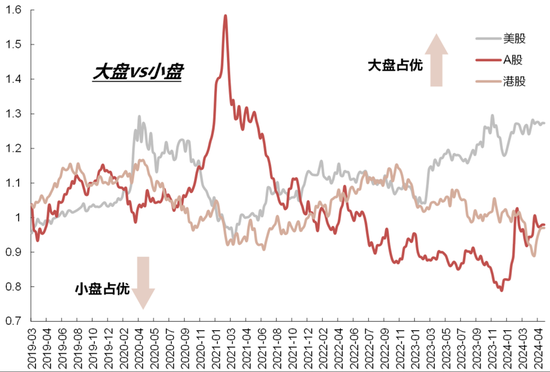

图表47:上周美股、A股、港股均为大盘占优

资料来源:Bloomberg,Wind,国联证券研究所

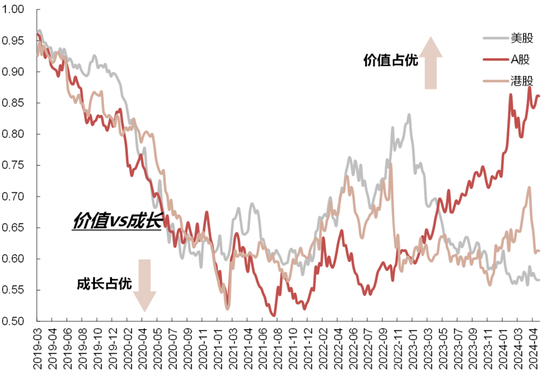

图表48:A股、港股价值风格占优,美股成长风格占优

资料来源:Bloomberg,Wind,国联证券研究所

图表49:较之前一周,机构对美股盈利预测的变化不大

资料来源:FactSet,国联证券研究所

4.3 港股市场观察

图表50:上周恒生AH溢价指数基本持平,处于均值和1倍标准差之间

资料来源:Wind,国联证券研究所

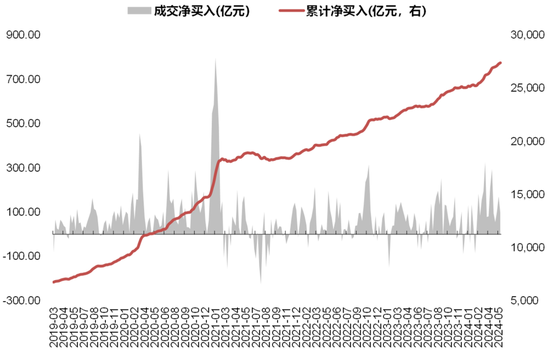

图表51:上周南向资金净流入约97.39亿元

资料来源:Wind,国联证券研究所

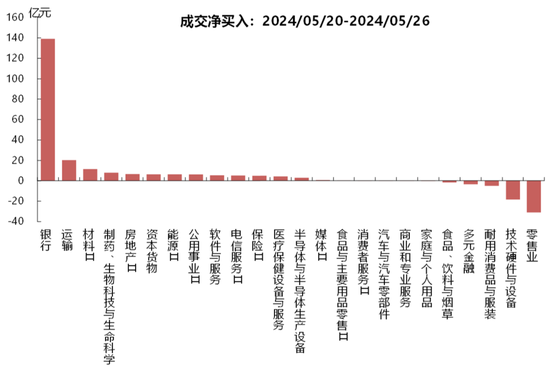

图表52:结构上,上周银行、运输、材料净流入最多,技术硬件与设备、零售业净流出最多

资料来源:Wind,国联证券研究所

资料来源:Wind,国联证券研究所

风险提示

全球地缘政治出现重大变化,导致全球市场风险偏好急剧变化。

美联储加息超预期变化。

市场流动性超预期变化。

国内经济复苏不及预期。

文中报告选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: