中信建投计算机2024年下半年投资策略|计算机的三束光:新技术、新市场、新需求

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|应瑛 王嘉昊

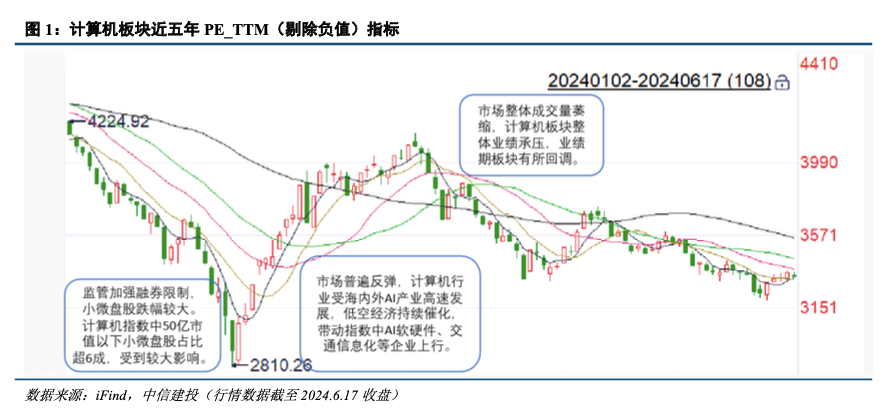

上半年受市场风格和行业基本面修复偏慢的影响,计算机整体板块走势弱于市场,下半年预期随着行业基本面持续修复和宏观政策支持科技产业发展,叠加海外降息周期,我们认为板块走势有望较上半年好转。6月以来,市场风险偏好提升,随着AI手机、AIPC等迎来密集催化,计算机板块走势有所好转。目前计算机的机构持仓、估值和成交量均处中枢以下位置,具备较高向上弹性空间。下半年,立足新起点,把握三“新”带来的行业投资机会。

“新”技术:AI

算力仍是需求确定性最高的产业。海外,众多下游云厂商加大算力投入,算力芯片及服务器供不应求。国内,运营商作为数字化转型的核心参与者,对于国产算力的采购需求持续向上。

应用完成第一轮AI渗透,MAU持续突破,期待杀手级产品出现。底层大模型持续迭代,国产大模型加速应用走向成熟,年初以来海内外大模型特别是多模态大模型持续迭代,带动国内AI应用的MAU进入千万级时期。国内外均在视频市场发力,预期办公、设计类场景仍会是主要落地场景。另一方面,AIPC、AIPHONE的代表厂商苹果、微软,让基于系统层级打通后的AI应用落地或成为可能。

“新”市场:出海

计算机行业出海,已经成为一种趋势,“一带一路”是重要潜力市场。计算机公司利用:1)供应链优势在硬件产品端进行突破,进行全球销售,如金融机具等;2)软件与服务企业,利用优质服务、兼容特性与高性价比的价格,结合国内场景快速发展的产品锻炼优势,实现出海,例如工业软件中的DCS、CAD,线下支付解决方案等。

“新”需求:行业回暖

关注行业政策和产业招投标情况,电力、交通的招投标已率先落地。我们预计随着政府专项债发行的加速和宏观经济改善的推进,各行业信息化有望跟随下游逐步回暖,重点关注已有政策或招标文件出来的交通、电力、医疗、金融和行业信创等方向。

(1)宏观经济下行风险:计算机行业下游涉及千行百业,宏观经济下行压力下,行业IT支出不及预期将直接影响计算机行业需求;

(2)应收账款坏账风险:计算机多数公司业务以项目制签单为主,需要通过验收后能够收到回款,下游客户付款周期拉长可能导致应收账款坏账增加,并可能进一步导致资产减值损失;

(3)行业竞争加剧:计算机行业需求较为确定,但供给端竞争加剧或将导致行业格局发生变化;

(4)国际环境变化影响:目前美国持续加息,影响科技行业估值,同时市场对于海外衰退预期加强,对于海外收入占比较高公司可能形成影响,此外美国不断对中国科技施压。

应瑛:中信建投证券计算机行业首席分析师,伦敦国王学院硕士,5年计算机行业研究经验。2021年加入中信建投,深入覆盖医疗信息化、工业软件、云计算、网络安全等细分领域。

王嘉昊:英国利物浦大学金融数学硕士,2022年加入中信建投研究发展部计算机组。

张敏:中信建投证券计算机行业研究助理,清华大学博士,高级工程师,5年产业经验与1年计算机行业研究经验。2024年加入中信建投,深入覆盖数据要素、能源IT以及医疗IT等细分领域。

证券研究报告名称:《2024年中期投资策略报告:计算机的三束光:新技术、新市场、新需求》

对外发布时间:2024年7月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

应瑛 SAC编号:S1440521100010

王嘉昊 SAC 编号:S1440524030002

研究助理:张敏

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: