转载 | 走进A股核心宽基指数系列之(三):五大指数的不同风格表现

上一期,我们从市值分布、行业分布出发,初步分析了五大指数的投资特征。指数成份股市值分布是决定指数大小盘风格的关键,而行业分布则与指数的成长价值特征密切相关。本期,我们将更近一步,分析五大指数在不同市场风格下的表现,为投资者在不同风格下的指数标的选择提供参考。

一、大小盘风格

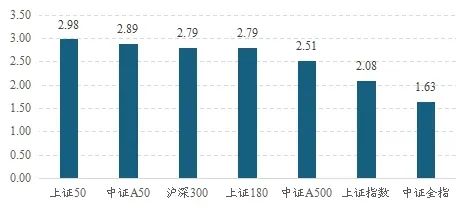

1、上证50、中证A50、上证180、沪深300、中证A500大盘特征依次减弱

规模因子暴露越大,说明指数越偏向大盘。不难看出,相对于样本空间,中证A50、中证A500、沪深300、上证180、上证50指数整体上都是大盘风格,且上证50、中证A50大盘特征尤其显著。沪深300、上证180规模因子暴露相近,中证A500大市值风格相对弱化。

图1:各宽基指数在规模因子上的暴露情况

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.202、五大指数在大小盘风格下的表现

大小盘风格是A股市场显著的特征之一。从历史上看,A股多次呈现大小盘风格特征。我们以巨潮大盘指数和巨潮小盘指数作为大盘和小盘风格的代理变量,将2015年以来的大小盘风格划分为4段,分别为2015年1月到2017年1月的小盘风格、2017年1月到2021年2月的大盘风格、2021年2月到2023年12月的小盘风格、2024年1月至今的大盘行情。

图2:巨潮大盘/巨潮小盘

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20表1:2015年以来A股大小盘行情划分

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20在三只跨市场宽基指数中,中证A50在大盘占优时业绩最好,中证A500在小盘占优时收益明显高于其他指数,沪深300指数业绩表现整体上居中。中证A50、沪深300、中证A500市值上由大至小,分层较为明显。因此,大盘行情下中证A50收益领先,小盘风格占优阶段,中证A500表现更好。

对于上证180与上证50,大盘风格下市值更大的上证50业绩更好,小盘风格时,整体市值较小的上证180表现更佳。

表2:2015年以来大小盘行情切换下跨市场指数收益(%)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20表3:2015年以来大小盘行情切换下单市场指数收益(%)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20二、成长价值风格

1、上证50和上证180价值风格更显著,中证A50和中证A500有一定的成长特征

价值/成长因子暴露越大,说明指数风格越偏向价值/成长。各宽基指数整体均偏向价值风格,其中上证50、上证180指数在价值因子上的暴露度显著高于其他指数,价值属性较为突出。中证A50、中证A500在成长因子上的暴露度较高,指数成长性大于其他宽基指数。沪深300则整体较为均衡。

图3:各宽基指数在价值及成长因子上的暴露情况

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.202、五大指数在价值/成长风格下的表现

2015年以来,A股经历多次价值、成长风格切换。我们以国证成长指数和国证价值指数作为成长和价值风格的代理变量,将2015年以来的成长价值风格划分为4段,分别为2015年1月到2018年9月的价值风格、2018年9月到2021年9月的成长风格、2021年9月到2024年9月的价值风格,2024年10月至今的成长风格。

图4:国证成长/国证价值

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20表4:2015年以来A股成长价值行情划分

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20在三只跨市场宽基指数中,中证A500在成长风格占优下收益高于其他指数,系其在成长因子上的暴露最大,而在价值因子暴露最小。中证A50在价值风格优势时业绩最好,超过价值因子暴露更大的沪深300,系中证A50指数较沪深300超配的部分行业,区间表现较好。如2015/1/1-2018/9/26,该时期食品饮料、生物医药行业录得较高的正收益,中证A50上述行业的成分股占比明显高于沪深300,而沪深300成分股占比最高的银行业,该时期录得负收益,导致中证A50该时期业绩较好。

表5:2015年以来成长价值行情切换下跨市场指数收益(%)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20图5:沪深300、中证A50、中证A500主要行业分布

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20图6:价值占优时期(2015/1/1-2018/9/26)各行业区间涨跌幅(%)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20,采用申万一级行业

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20,采用申万一级行业对于上证180和上证50指数,价值风格优势下,价值因子暴露更多的上证50表现更佳,成长风格占优时,成长属性稍强的上证180业绩更好。

表7:2015年以来成长价值行情切换下单市场指数收益(%)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20三、小结

本文梳理了中证A50指数、中证A500指数、沪深300指数、上证50指数、上证180指数在不同风格下的收益表现。大小盘风格方面,各宽基指数整体均偏向大盘风格,上证50、中证A50、上证180、沪深300、中证A500大盘特征依次减弱,使得其在大盘/小盘风格中表现有所差异。成长价值风格方面,各宽基指数均偏向价值风格,其中上证180、上证50指数价值风格属性较为突出。中证A50、中证A500成长性上大于其他宽基指数。沪深300则整体较为均衡。各指数在成长/价值风格下的收益表现基本与其风格暴露一致。

风险提示:材料中的信息均来源于公开资料,相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议。

(转自:上交所ETF之家)

MACD金叉信号形成,这些股涨势不错!声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: