美股最强50——Meta:两年翻10倍的秘密

Deepseek如何影响META布局

中国人工智能公司深度求索(DeepSeek)最近推出了其 R - 1 推理模型。该模型性能与 OpenAI 的 o1 模型相当,但运行成本却只有后者的十三分之一,一度引发华尔街对硅谷科技公司的重新估值行情。

在 R - 1 推出后不久,微软(NASDAQ 股票代码:MSFT)首席执行官萨蒂亚·纳德拉(Satya Nadella)在推特上提到了一种名为杰文斯悖论(Jevons paradox)的现象。其观点是,当某种东西变得更便宜且更易获取时,通常会导致更多的消费。在这种情况下,像 R - 1 这样更廉价的模型应该会促使更多公司加速利用人工智能进行开发,这将带来更多的推理计算需求,进而转化为更高的算力需求。

上述逻辑与萨蒂亚·纳德拉和马克·扎克伯格的想法相契合,两家公司都为其 2025 财年的资本支出计划进行声明,他们希望构建必要的能力,尤其是在已经明显看到人工智能在企业和消费者中广泛应用的当下。

以下是马克·扎克伯格在财报电话会议上,就他对人工智能基础设施以及Deepseek所带来的业务影响的看法:

关于深度求索的 R - 1 模型,有很多新奇之处我们仍在研究,也希望能将其应用到我们的系统中。现在就其对于基础设施和资本支出的发展轨迹意味着什么形成明确观点,还为时过早。随着这类推理模型不断涌现,关于有多少计算基础设施用于预训练,又有多少用于推理,已经存在争论。看起来很有可能,大部分算力不一定会用于预训练。但这并不意味着所需算力会减少,因为新出现的一种特性是,为了生成更高水平的智能和提供更高质量的服务,在推理阶段可以投入更多算力。

这个领域发展迅速,我始终认为,从长期来看,大力投资资本支出和基础设施将成为一种战略优势。就目前而言,我敢说,构建这类基础设施的能力,对于服务质量以及实现我们期望的规模服务来说,都将是一项重大优势。

META未来也会将 R - 1 的一些创新应用到自身模型中,通过卓越的推荐引擎和生成式人工智能内容工具来提高用户参与度,同时通过超个性化和定向广告提高货币化效率。所以,以较低的基础设施成本获得高性能模型应该是一个大好事,因为这不仅会推动用户和广告商更多地采用生成式人工智能,还将帮助 Meta 在其基础设施支出上获得更高的投资回报率(ROI)。

AI技术及GenAI生态布局

技术升级是Meta在AI领域布局的重要部分。为了支持生成式AI战略的实施,Meta计划在未来几年显著提高AI支出。据悉,为了实现生成式AI目标,公司可能需要投入数千亿美元用于算力资本支出,以构建强大的基础设施支持。目前Meta AI聊天机器人和AI增强的雷朋智能眼镜已经广泛应用并获得积极反馈。公司计划在明年年初推出全新的Llama 4 AI模型,该模型在推理能力和响应速度上将具有显著优势,进一步巩固 Meta在AI生态系统中的领导地位。

另一个值得关注的推动因素是其在人工智能领域的投资。该公司计划今年在人工智能方面投入约 650 亿美元,远高于去年 380 - 400 亿美元的支出,甚至超出了分析师预估的 502.5 亿美元。如此大规模的投资表明,公司管理层致力于采用最新技术来提升用户体验并提高运营效率。

【财务表现】

Meta 公布的最新一季度营收为 483.9 亿美元,超出分析师预期的 470.3 亿美元。每股收益为 8.02 美元,高于分析师预期的 6.77 美元。据 Benzinga Pro 数据,Meta 目前已连续八个季度在营收和盈利方面均超出分析师预期。 总营收同比增长 21%。 应用家族日活跃用户同比增长 5%,达 33.5 亿。 广告展示量同比跃升 6%,平均每则广告价格同比上涨 14%。 成本与费用为 250.2 亿美元,同比增长 5%。 资本支出为 148.4 亿美元。 公司持有现金、现金等价物和有价证券共计 778.1 亿美元,长期债务为 288.3 亿美元。目前其员工总数达到 74,067 人,同比增长 10%。

Meta 是一家现金流盈利能力很强的社交媒体企业,拥有大量持续产生的自由现金流。Q4显示Meta 获得了 132 亿美元的自由现金流,与去年同期相比增长 14%。Q4自由现金流利润率为 27.2%,而 2024Q3为 38.2%,2023 年Q3为 28.7%。Meta 的自由现金流同比下降 5%,主要原因是大幅增加资本支出,尤其是在人工智能投资方面。

本杰明·格雷厄姆公式估值测算

格雷厄姆公式侧重于盈利和增长,这两个指标是衡量财务健康状况的关键要素。也是一种偏保守的估值方式,通过将国债收益率作为无风险利率、BBB 级公司债券收益率作为风险溢价率来调整估算的公允价值。最重要的是,格雷厄姆的方法与 Meta 强劲盈利和持续增长的历史表现相符。

我们使用以下公式估算公允价值:

内在价值 =(每股收益 ×(8.5 +(2× 公司长期增长率))×10 年期国债收益率)/ BBB 级公司债券收益率

往绩每股收益:23.86 美元 3 - 5 年每股收益复合年均增长率:17.75%

美国 BBB 级公司债券实际收益率:5.44% 美国 10 年期国债收益率:4.50%

根据这些数值,得出的内在价值为 871.37 美元

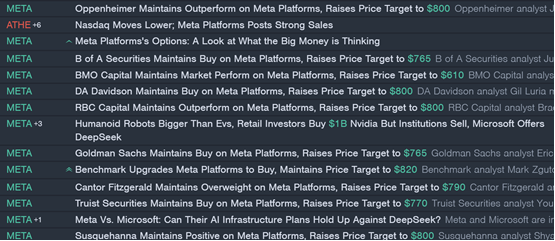

【机构预测】

RBC Capital:维持对META的“跑赢大盘”评级,将目标价从700美元上调至800美元。分析师指出,META的广告收入和技术创新前景良好,预计将继续推动公司股价上涨。

Goldman Sachs:维持对META的“买入”评级,将目标价从688美元上调至765美元。分析师认为,META在广告技术和虚拟现实领域的持续投资将增强其市场领导地位。

Benchmark:将META的评级从“持有”上调至“买入”,并维持目标价820美元。分析师看好META在元宇宙和AI领域的潜力,认为这些领域的扩展将进一步推动公司的增长。

Barclays:维持对META的“增持”评级,将目标价从630美元上调至705美元。分析师认为,META的广告技术和内容平台将继续为其带来收入增长。

Wells Fargo:维持对META的“增持”评级,将目标价从685美元上调至752美元。分析师看好META在广告和虚拟现实领域的战略部署。

中文投资网首席分析师Brant操盘笔记:

上周标普500创下新高,纳指极度逼近新高,美股消化了DeepSeek带来的恐慌后重新回归上升趋势,走势温和健康。本周会迎来马斯克公布“全球最聪明的人工智能——Grok3”,我期待对特斯拉及纳指可以进一步提振。另外特朗普的Federal Tax政策随时会公布,对股市也是重大利好。

盘面上看标普新高不需要多说,纳指30分钟呈现了漂亮的上升趋势,没有任何理由看空,应该顺势而为。美股有一句话,永远不要做空新高的行情。

小盘股走势偏弱,但是30分钟也是支撑位的箱体震荡,整理后我也依然乐观看涨。之所以特别强调小盘股,是因为纳指7巨头位置过高,但美股整体又有走高意愿,所以在AI应用端需求的背景下,小盘股大概率可以杀出重围领涨行情。

中概股的行情远没有结束,依然是我今年看涨的重要方向。这是中概和A股的一次重新估值。华尔街各大机构已经开始重新跑步进场A股资产,尤其是当下美股政策不明的情况下,港股和A股资产显得格外便宜。短期确实涨的很高,我的利润也比较高,没有仓位适合逢低再做多。

特斯拉(TSLA)当前的位置很值得中长期投资者介入,不用去纠结能不能跌到300还是280,如果目标在600美元,不差这几十美金的入场差价。小盘股(TNA)、特斯拉(TSLA)和波音(BA)我会继续持有,上涨才刚刚开始。但是哔哩哔哩(BILI)和三倍看涨中国ETF(YINN)利润已经很高了,我可能会止盈部分,做个差价,逢低再买回来。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: