【铁矿周报】关税扰动加大,矿价震荡走弱

CFC金属研究

分析师 | 楚新莉

期货交易咨询从业信息 | Z0018419

研究助理 | 杨陈渝虎

期货从业信息 | F03135237

本报告完成时间 | 2025年3月2日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

供给来看,极端天气扰动阶段性结束,最新发运补足前期减量,未来的到港有回升预期,对铁矿价格的支撑减弱。需求来看,钢厂复产逻辑得到延续,短期内需求韧性仍存,本周日均铁水产量增长至228万吨附近,五大材表需继续向好,需求或已开始启动,但持续性有待观察,目前钢厂的盈利率维持近五成,显著高于去年前年同期,市场对后市复工复产有期待,但需求端利空的一点是越南对钢材的加征关税,可能会在较长的时间跨度下限制黑色上方的高度。综合来看,宏观扰动加大,国内重点关注政策预期的演绎,例如基建发力情况,国外关税担忧加剧,产业上进入3月重点关注需求成色,目前的利空因素不多,故以震荡思路对待为宜,但高估值下铁矿需警惕需求不及预期导致的回调风险。

策略:铁矿2505合约770-820元/吨区间操作。

风险提示:海外金融风险、国内经济复苏节奏、宏观政策力度、产业链上下游供需情况

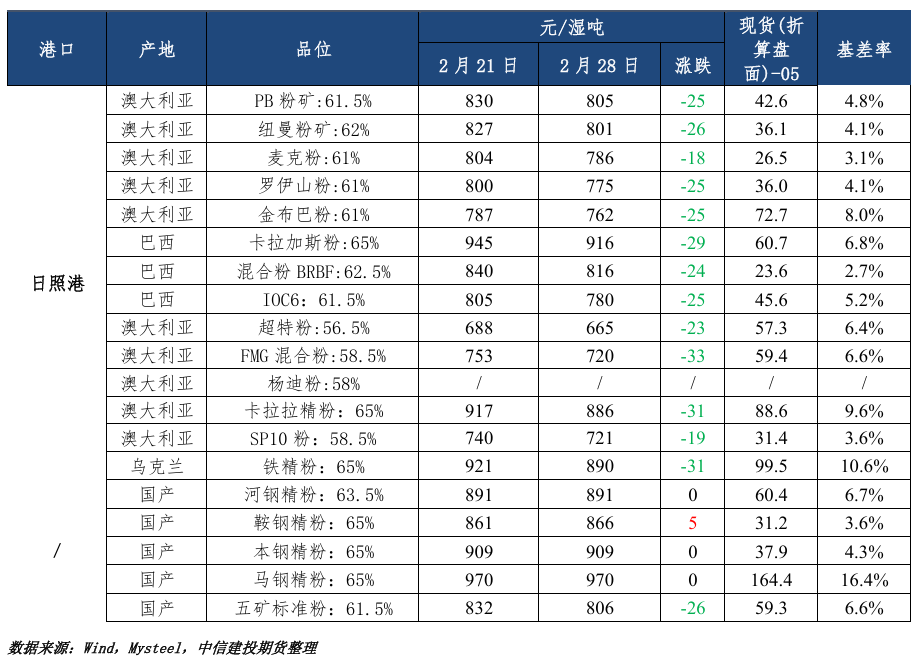

一、铁矿石价格:价格大多下跌

本周铁矿石进口价格大多下跌18-33元,国产除五矿标准粉下跌外,其他主要持平。

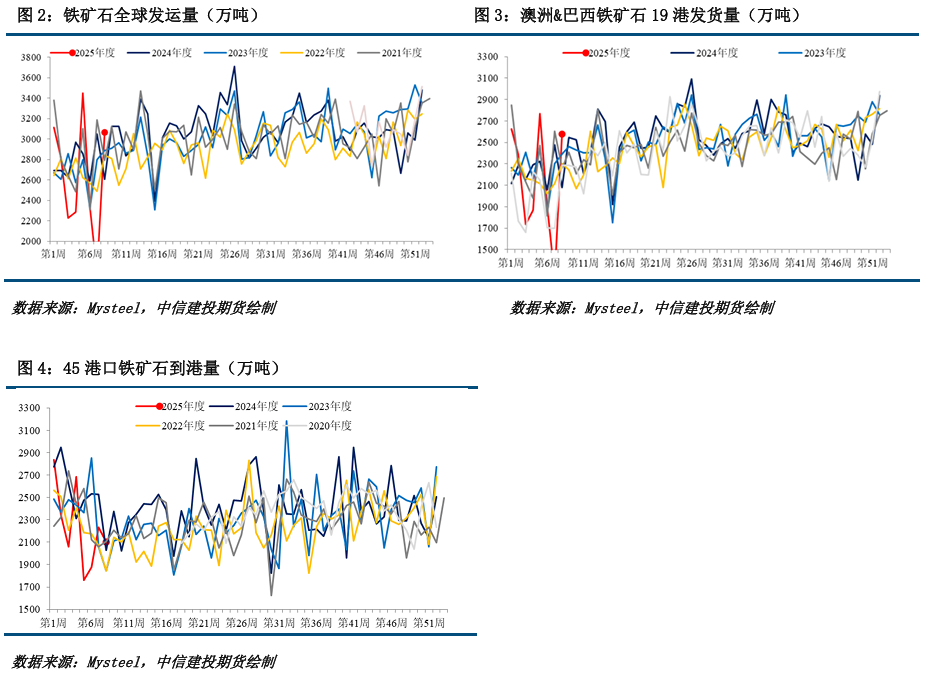

二、铁矿石供给:发运量环比上升,到港量环比下降

发运量远端供给:澳巴铁矿发运总量上升,全球铁矿石发运量远端供应上升。2025年02月17日-02月23日Mysteel澳洲巴西铁矿发运总量2575.4万吨,环比增加1333.6万吨。澳洲发运量1856.1万吨,环比增加1067.9万吨,其中澳洲发往中国的量1582.1万吨,环比增加913.1万吨。巴西发运量719.3万吨,环比增加265.6万吨。 本期全球铁矿石发运总量3066.9万吨,环比增加1378.7万吨。

矿石到港量近端供给:铁矿石近端供应量环比增长,中国45港到港总量环比增长。2025年02月17日-02月23日中国47港到港总量2275.1万吨,环比减少58.7万吨;中国45港到港总量2102.7万吨,环比减少128.1万吨;北方六港到港总量1221.8万吨,环比增加133.3万吨。

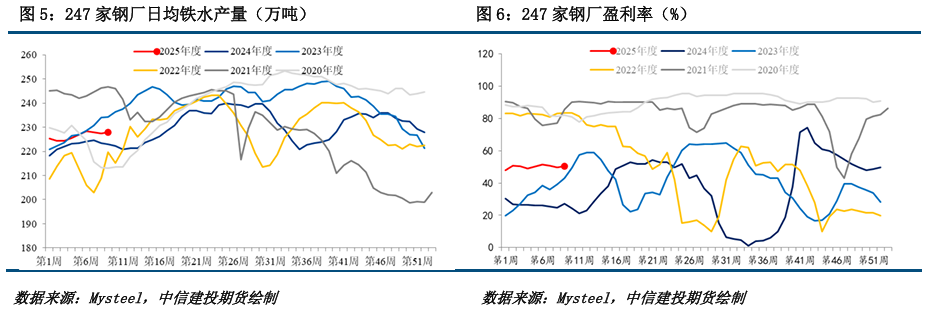

三、铁矿石需求:铁水产量修复,钢厂盈利率环比上行

本周铁水产量回升,钢厂盈利率环比上行,同比大幅提高。截止2月28日,Mysteel调研247家钢厂高炉开工率78.29%,环比上周增加0.61个百分点,同比去年增加3.10个百分点 ;高炉炼铁产能利用率85.58%,环比上周增加0.17个百分点 ,同比去年增加2.24个百分点;钢厂盈利率50.22%,环比上周增加0.44个百分点,同比去年增加22.95个百分点;日均铁水产量 227.94万吨,环比上周增加0.43万吨。Mysteel统计1月份全球高炉钢厂生铁产量10600万吨,环比上月下降33万吨,降幅0.3%,较去年同期增加1.2%。

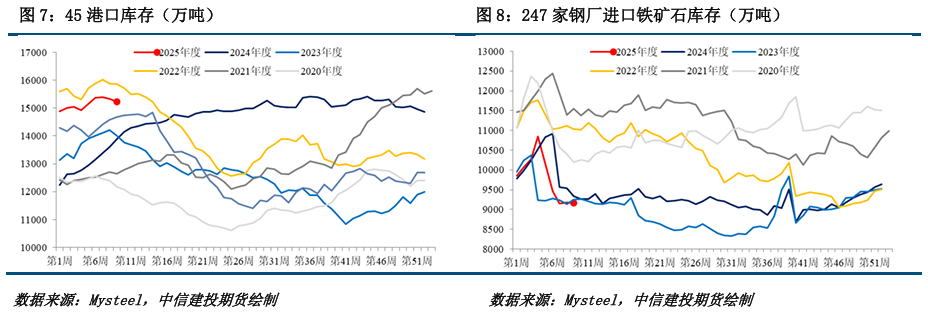

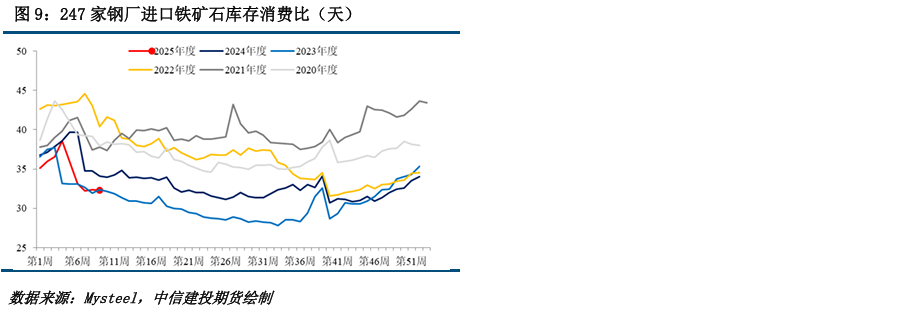

四、铁矿石库存:本期45港铁矿石库存下降,钢厂进口矿库存基本持平

港口库存:本期45港铁矿石库存下降,绝对值处于近3年同期高位。截至2月28日,Mysteel统计全国47个港口进口铁矿库存总量15756.40万吨,环比下降174.14万吨;日均疏港量314.53万吨,增2.02万吨。 Mysteel统计全国45个港口进口铁矿石库存总量15221.40万吨,环比降118.14万吨, 45港日均疏港量298.83万吨,环比增1.17万吨。

钢厂库存:钢厂进口矿库存环比持平,绝对值处于近3年同期低位。截至2月28日,Mysteel统计全国钢厂进口铁矿石库存总量为9167.19万吨,环比减3.51万吨;当前样本钢厂的进口矿日耗为 284.17万吨,环比增1.00万吨,库存消费比32.26天,环比减0.13天 。

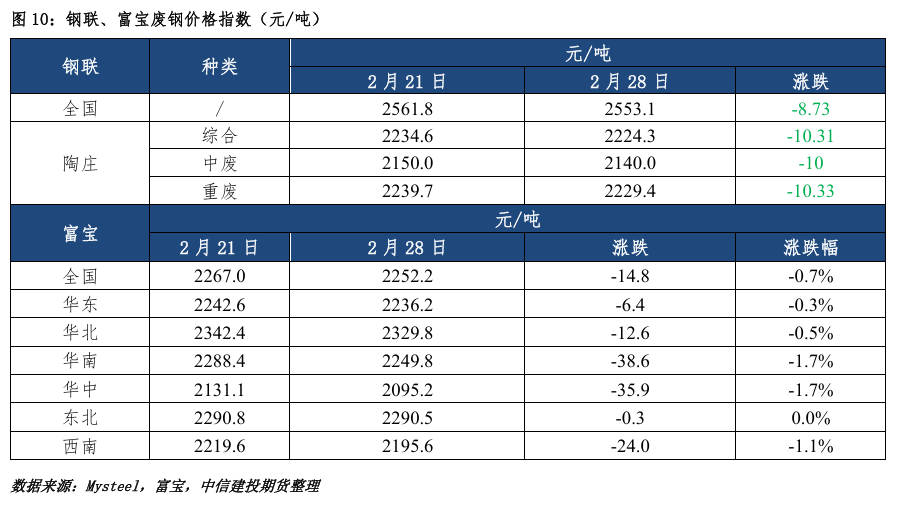

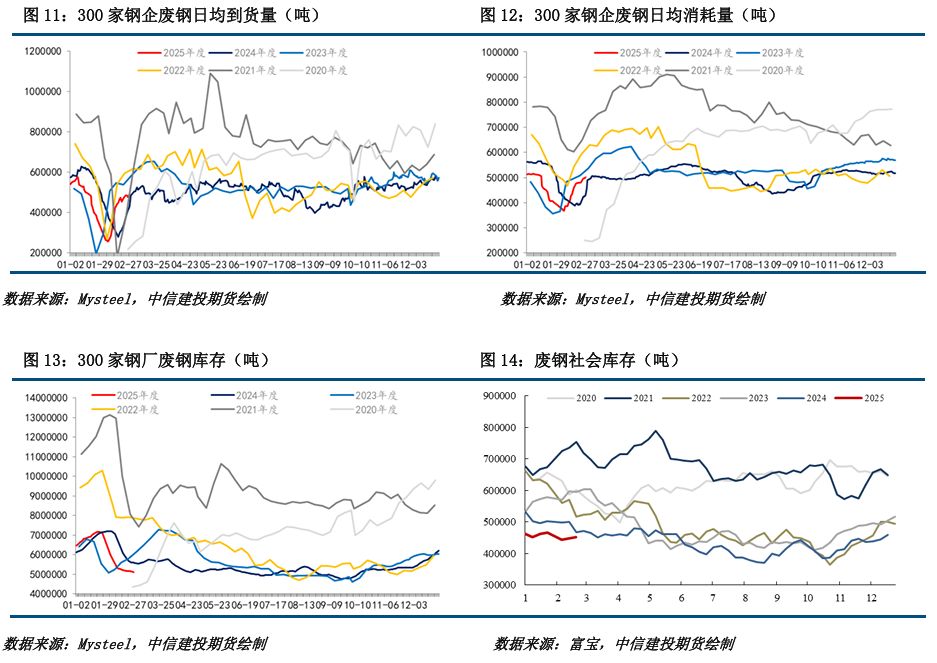

五、废钢基本面:需求复苏,震荡偏强

(1)废钢价格:本周Mysteel废钢价格指数下行,富宝全国废钢市场价格下行。

(2)废钢供需:近期钢厂复工复产增多,尤其是电炉需求明显增加,废钢需求处于稳定恢复阶段,而废钢供应持续偏紧,另外市场对于重大会议预期较强,产废端在低价出货意愿不强,个别基地有囤货待涨操作,整体利好当前废钢市场。综合来看,目前市场供应偏紧带动废钢价格底部支撑较强。

六、总结与展望

宏观方面,海外扰动加大,一方面是关税担忧,特朗普表示自2月4日对华加征10%关税后,3月4日将对华追加额外10%的关税,另外,其签署的行政命令对铜启动232调查,可能导致征收铜进口关税,其次,他预计将很快宣布对包括汽车在内的欧盟商品征收25%的关税;另一方面,近期美联储表态偏鹰,表示可能不得不加息,以对抗可能推高通胀的经济趋势。国内来看,重要会议召开,指出实施更加积极有为的宏观政策,扩大国内需求,稳住楼市股市,稳定预期、激发活力,推动经济持续回升向好。

供给来看,极端天气扰动阶段性结束,最新发运补足前期减量,未来的到港有回升预期,对铁矿价格的支撑减弱。需求来看,钢厂复产逻辑得到延续,短期内需求韧性仍存,本周日均铁水产量增长至228万吨附近,五大材表需继续向好,需求或已开始启动,但持续性有待观察,目前钢厂的盈利率维持近五成,显著高于去年前年同期,市场对后市复工复产有期待,但需求端利空的一点是越南对钢材的加征关税,可能会在较长的时间跨度下限制黑色上方的高度。综合来看,宏观扰动加大,国内重点关注政策预期的演绎,例如基建发力情况,国外关税担忧加剧,产业上进入3月重点关注需求成色,目前的利空因素不多,故以震荡思路对待为宜,但高估值下铁矿需警惕需求不及预期导致的回调风险。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、产业链需求情况

分析师:楚新莉

期货交易咨询从业信息:Z0018419

研究助理:杨陈渝虎

期货从业信息:F03135237

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: