【季度观点——浮法玻璃】需求为锚,玻璃低位运行

季度观点——

浮法玻璃

需求为锚,玻璃低位运行

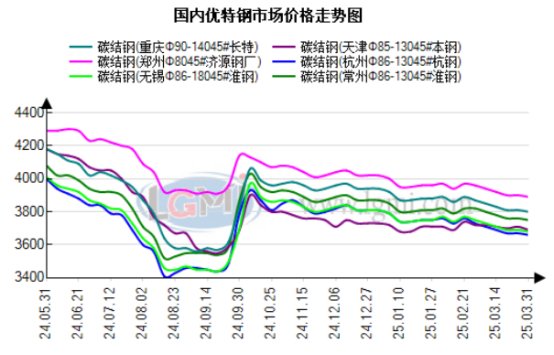

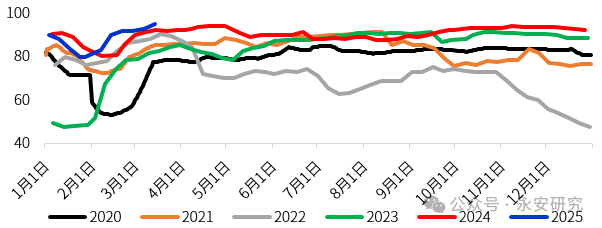

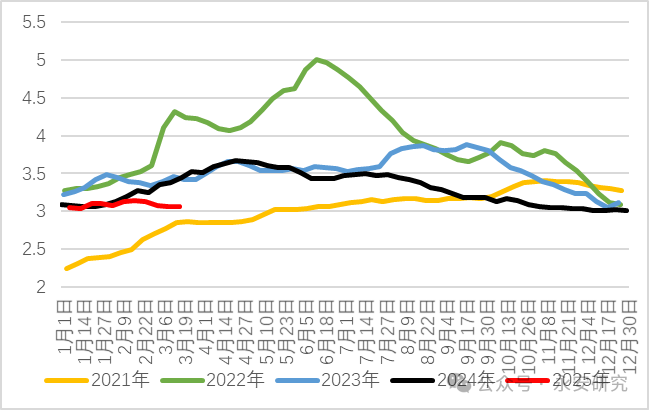

展望二季度,在供给端预计仍会继续处于低位的背景下,浮法玻璃价格弹性将主要取决于需求端。今年春节过后,浮法玻璃下游需求启动节奏偏慢,两会政府工作报告亦缺乏相关增量利多表述。我们维持年报中的观点,对今年地产竣工端持悲观预期。虽然二季度浮法玻璃需求端或存在传统旺季启动带来的改善空间,但受制于竣工端的弱势,需求端向上修复空间预计有限。

策略:我们认为二季度原片厂家难有大幅去库,库存高位意味着二季度玻璃期价反弹空间有限。此外短期煤价预计继续震荡筑底,煤制气产线成本下移也将制约价格反弹空间。我们认为二季度FG2505合约运行上限或在1300-1350元/吨,反弹空间不宜过分乐观,整体仍将在低位区间运行,后续若出现大的回调机会可继续关注逢低布局多单机会。

报告摘要

繁微小程序

研究员简介

以上内容节选来自东证衍生品研究院已经发布的研究报告《需求为锚,玻璃低位运行》,发布时间:2025年3月31日。

报告摘要

繁微小程序

研究员简介

曹璐——东证衍生品研究院化工资深分析师

从业资格号:F3013434

投资咨询号:Z0013049

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: