市场出口端压力持续发酵 双焦跟随市场情绪波动

来源:宝城期货 作者:宝城期货

研报正文

核心观点

【焦炭】

美国宣布对超 75 个国家推迟 90 天执行对等关税政策,在此期间对等税率降至 10%,但进一步加大对中国的关税力度。国内商品虽有转口贸易的渠道,但黑色终端出口压力的利空影响仍在持续发酵,焦炭期货价格低位运行。

现货方面,清明前后,国内焦化厂开启首轮提涨,计划 4 月 9 日起执行,但钢厂暂未落实。4 月 14 日,唐山、邢台再次开启焦炭提涨,计划 15 日落地,关注钢厂反应。当前,焦炭成本端和需求端中长期担忧仍存。一方面,作为原材料的焦煤供需格局宽松,在供应端无外力干扰的情况下,焦煤对焦炭成本支撑不足。另一方面,中美贸易摩擦使得黑色金属终端出口利空风险再现,加之内需受地产拖累,焦炭需求端仍有担忧。

整体来看,焦炭短期基本面好转和中长期偏空预期相互交织,而美国关税政策进一步加深黑色商品需求担忧,带动焦炭期货偏弱震荡,近期可关注国内有无内需提振措施出台。

焦煤:本轮中美贸易摩擦期间,美国对中国商品的进口关税逐步提升,中国也接连出台反制措施。考虑到 3 月美国焦煤进口量已处于极低水平,中美关税问题对焦煤供需的直接冲击有限,影响主要体现在对黑色终端出口的打击。

近日,美国宣布,对于未报复“对等关税”政策的国家,暂停实施相关措施 90 天,在此期间对等关税税率大幅降至 10%。考虑到转口渠道的存在,原先降至冰点的市场情绪略有回暖,黑色系商品整体低位调整。不过,焦煤中长期宽松格局并未扭转,高供应、高进口现状延续,且地产、基建需求改善仍需时间,期货向上驱动不足。

整体来看,美国带来的出口端压力持续发酵,且焦煤自身基本面支撑不足,短期焦煤仍将跟随市场情绪宽幅波动,关注国内有无利好政策出台。

一 产业资讯

(1)特朗普:豁免是暂时的,“不存在关税‘例外’”

美国总统特朗普 4 月 13 日警告说,尽管部分关税暂缓 90 天征收,但没有哪个国家能在关税问题上“脱身”,同时也淡化了对中国高科技产品关税的豁免。报道称,这种豁免可能是短暂的,一些获得豁免的消费电子产品即将被征收特定行业关税,被认为对美国国防网络至关重要的商品将被征收这一关税。特朗普曾表示,他将在 14 日给出“非常具体的”细节,他的商务部长卢特尼克表示,半导体关税可能会在“一两个月内”实施。

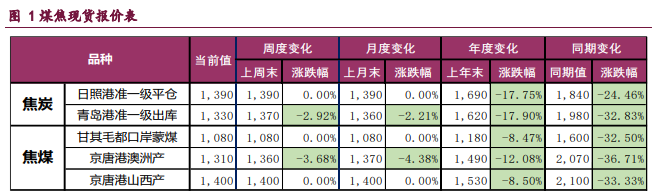

(2)焦炭现货提涨

4 月 14 日邢台地区部分钢厂对湿熄焦炭上调 50 元/吨、干熄焦炭上调 55 元/ 吨,2025 年 4 月 15 日零点执行。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:美国宣布对超 75 个国家推迟 90 天执行对等关税政策,在此期间对等税率降至 10%,但进一步加大对中国的关税力度。国内商品虽有转口贸易的渠道,但黑色终端出口压力的利空影响仍在持续发酵,焦炭期货价格低位运行。

现货方面,清明前后,国内焦化厂开启首轮提涨,计划 4 月 9 日起执行,但钢厂暂未落实。4 月 14 日,唐山、邢台再次开启焦炭提涨,计划 15 日落地,关注钢厂反应。当前,焦炭成本端和需求端中长期担忧仍存。一方面,作为原材料的焦煤供需格局宽松,在供应端无外力干扰的情况下,焦煤对焦炭成本支撑不足。另一方面,中美贸易摩擦使得黑色金属终端出口利空风险再现,加之内需受地产拖累,焦炭需求端仍有担忧。

具体从产业数据来看,根据钢联统计,截至 4 月 11 日当周,全国 30 家样本焦化厂吨焦盈利-49 元/吨,周环比增加 4 元/吨,亏损虽小幅缩小,但焦企增产积极性有限。具体数据来看,本周焦化厂和钢厂焦炭日均产量合计 112.25 万吨,环比微增 0.04 万吨;下游钢厂盈利率缩小 1.73 个百分点,至 53.68%,下游生产积极性尚可,本周全国 247 家钢厂日均铁水产量 240.22 万吨,周环比增加 1.49 万吨/天。

整体来看,焦炭短期基本面好转和中长期偏空预期相互交织,而美国关税政策进一步加深黑色商品需求担忧,带动焦炭期货偏弱震荡,近期可关注国内有无内需提振措施出台。

焦煤:本轮中美贸易摩擦期间,美国对中国商品的进口关税逐步提升至 145%,中国也接连出台反制措施。考虑到 3 月美国焦煤进口量已处于极低水平,中美关税问题对焦煤供需的直接冲击有限,影响主要体现在对黑色终端出口的打击。

近日,美国宣布,对于未报复“对等关税”政策的国家,暂停实施相关措施 90 天,在此期间对等关税税率大幅降至 10%。考虑到转口渠道的存在,原先降至冰点的市场情绪略有回暖,黑色系商品整体低位调整。不过,焦煤中长期宽松格局并未扭转,高供应、高进口现状延续,且地产、基建需求改善仍需时间,期货向上驱动不足,若政策端或供应端无新增利好,预计焦煤近期仍以偏弱震荡为主。

具体从供需来看,根据钢联统计,截至 4 月 11 日当周,全国 523 家炼焦煤矿精煤日均产量 78.2 万吨,周环比增 1.3 万吨,较去年同期偏高 4.4 万吨。进口方面,清明节当天中蒙口岸闭关一天,3 月 31 日~4 月 5 日,甘其毛都口岸蒙煤周通关 5042 车,周环比减少 120 车。需求端,最新一期焦化厂和钢厂焦炭日均产量合计 112.25 万吨,环比微增 0.04 万吨。库存方面,本周统计口径内焦煤总库存 2429.74 万吨,周内累库 21.34 万吨,较去年同期库存显著偏高。

整体来看,美国带来的出口端压力持续发酵,且焦煤自身基本面支撑不足,短期焦煤仍将跟随市场情绪宽幅波动,关注国内有无利好政策出台。

(转自:曲合期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: