6月19日原油期货行情交易视点分析

2024-06-19

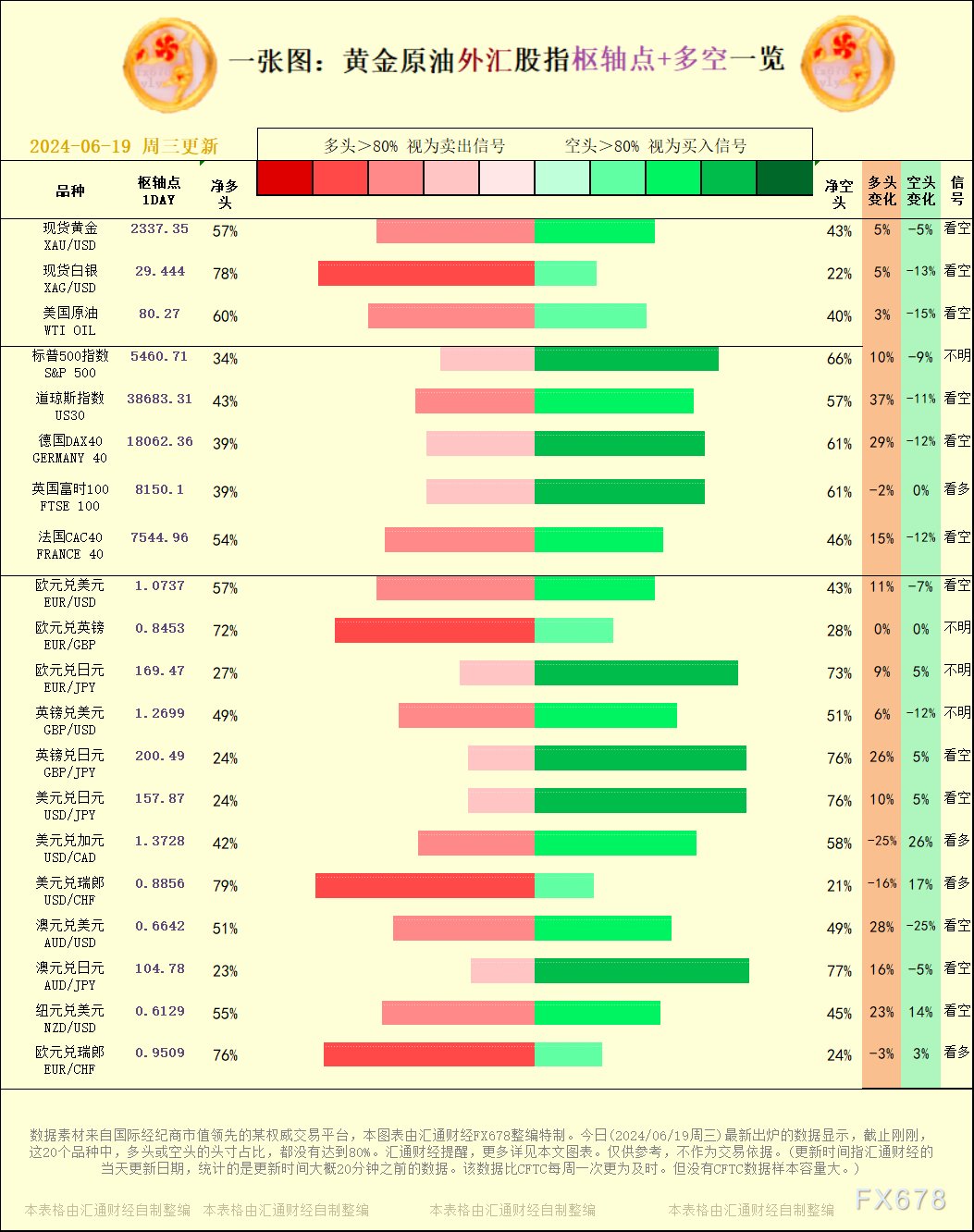

一张图:2024/06/19黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-19

原油短线方向驱动不强 白宫努力在大选前遏制通胀

2024-06-18

原油加工降幅收窄 玉米需求依旧低迷

2024-06-18

国际原油价格震荡为主 7-8月降息无缘落地

2024-06-18

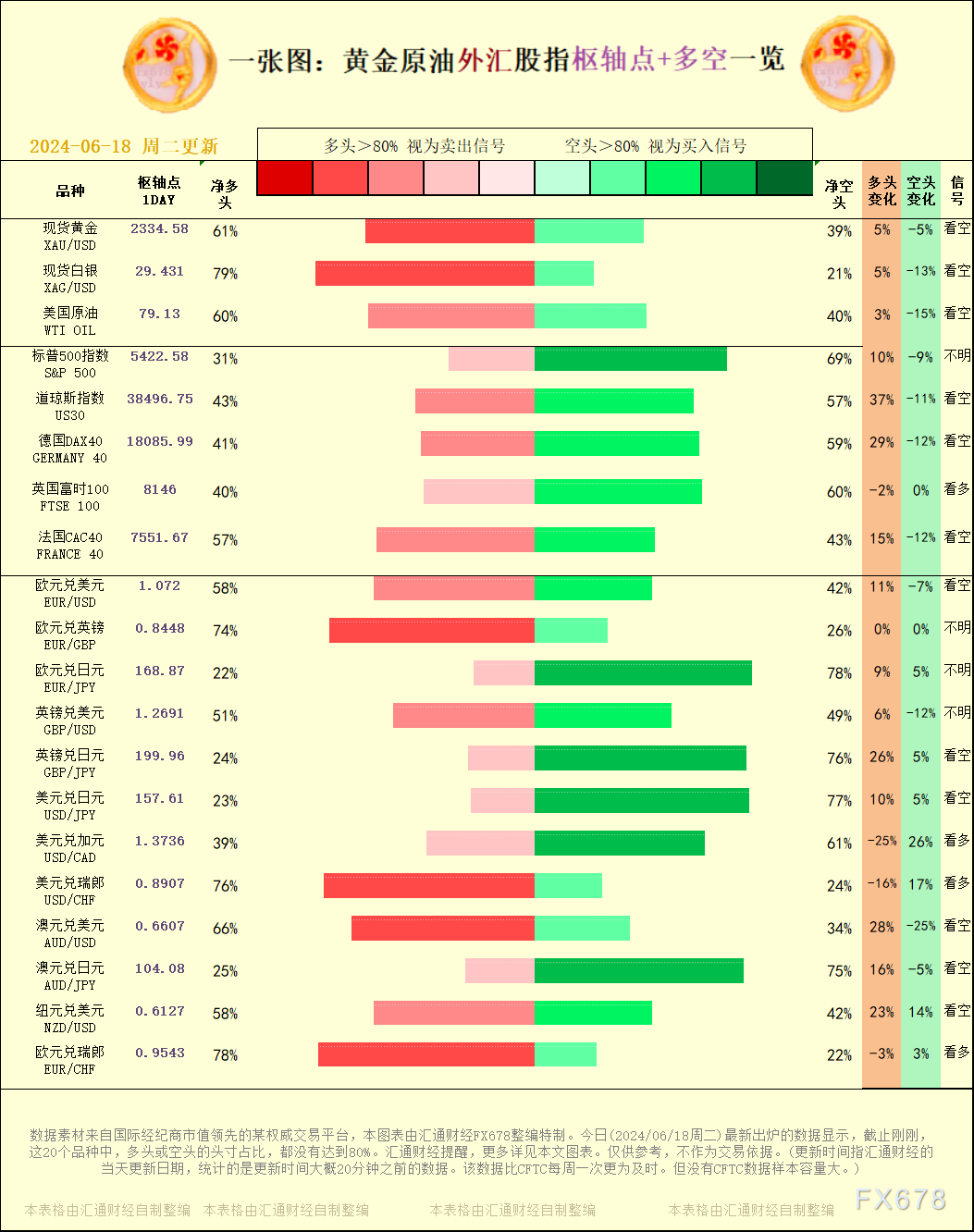

一张图:2024/06/18黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-18

6月18日原油期货行情交易视点分析

2024-06-18

原油:夏季需求旺季背景支撑 油价延续涨势

2024-06-18

OPEC+延续减产限制下方空间 原油价格短期震荡

2024-06-18

美联储偏鹰言论限制涨幅 油价预计维持区间震荡

2024-06-16

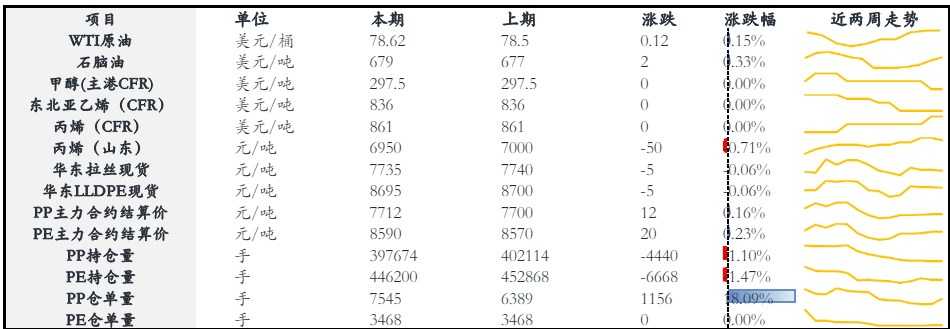

聚丙烯交易弱现实攀升 价格或偏弱震荡运行

2024-06-14

原油需求端表现仍不及预期 价格短期或将进入调整阶段

2024-06-14

6月14日原油期货行情交易视点分析

2024-06-14

OPEC+逐步退出减产措施 原油价格延续震荡运行

2024-06-13

6月13日原油期货行情交易视点分析

2024-06-13

6月12日原油期货行情交易视点分析

2024-06-12

原油或呈现区间震荡走势 海外需求仍然承压

2024-06-12

6月11日原油期货行情交易视点分析

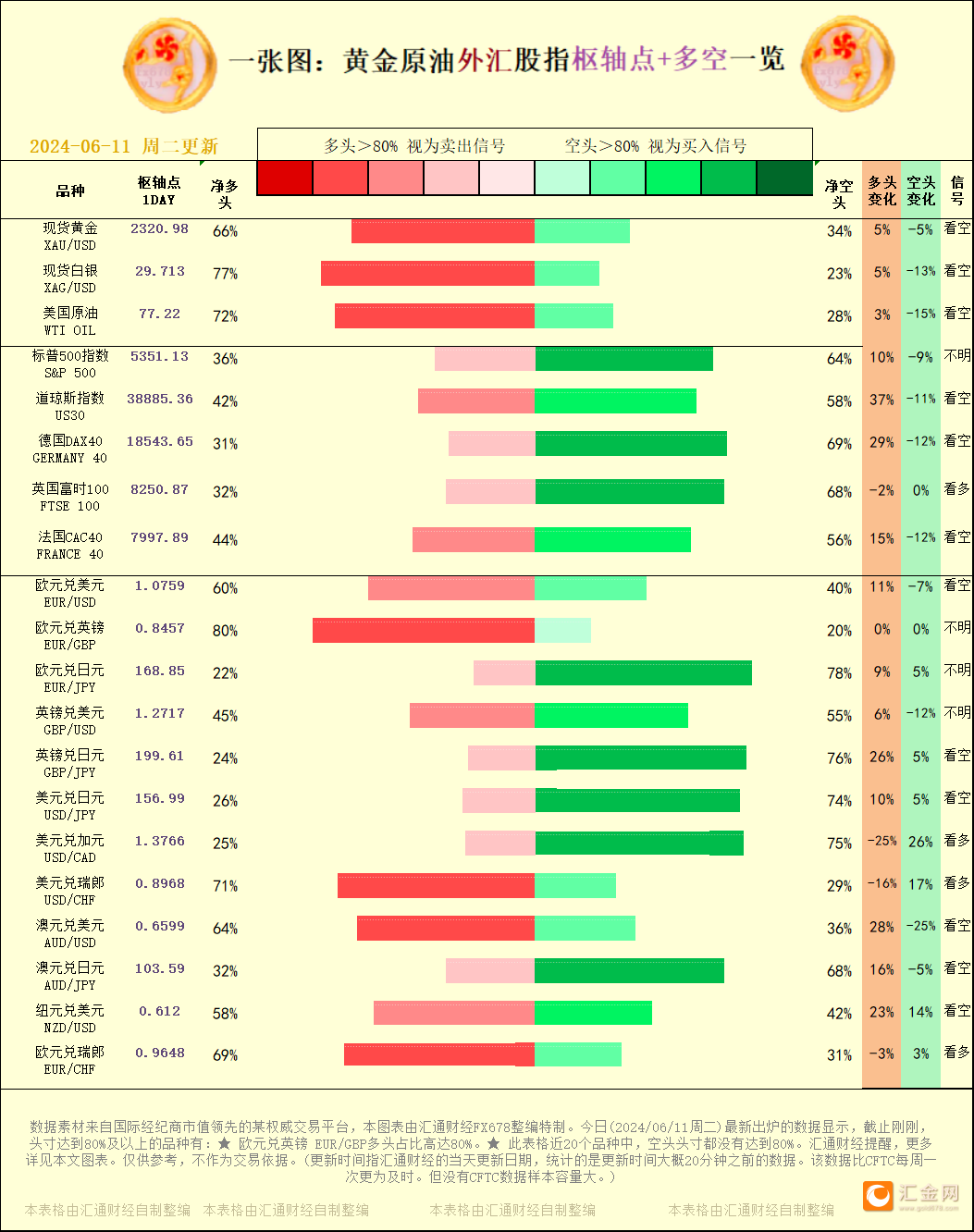

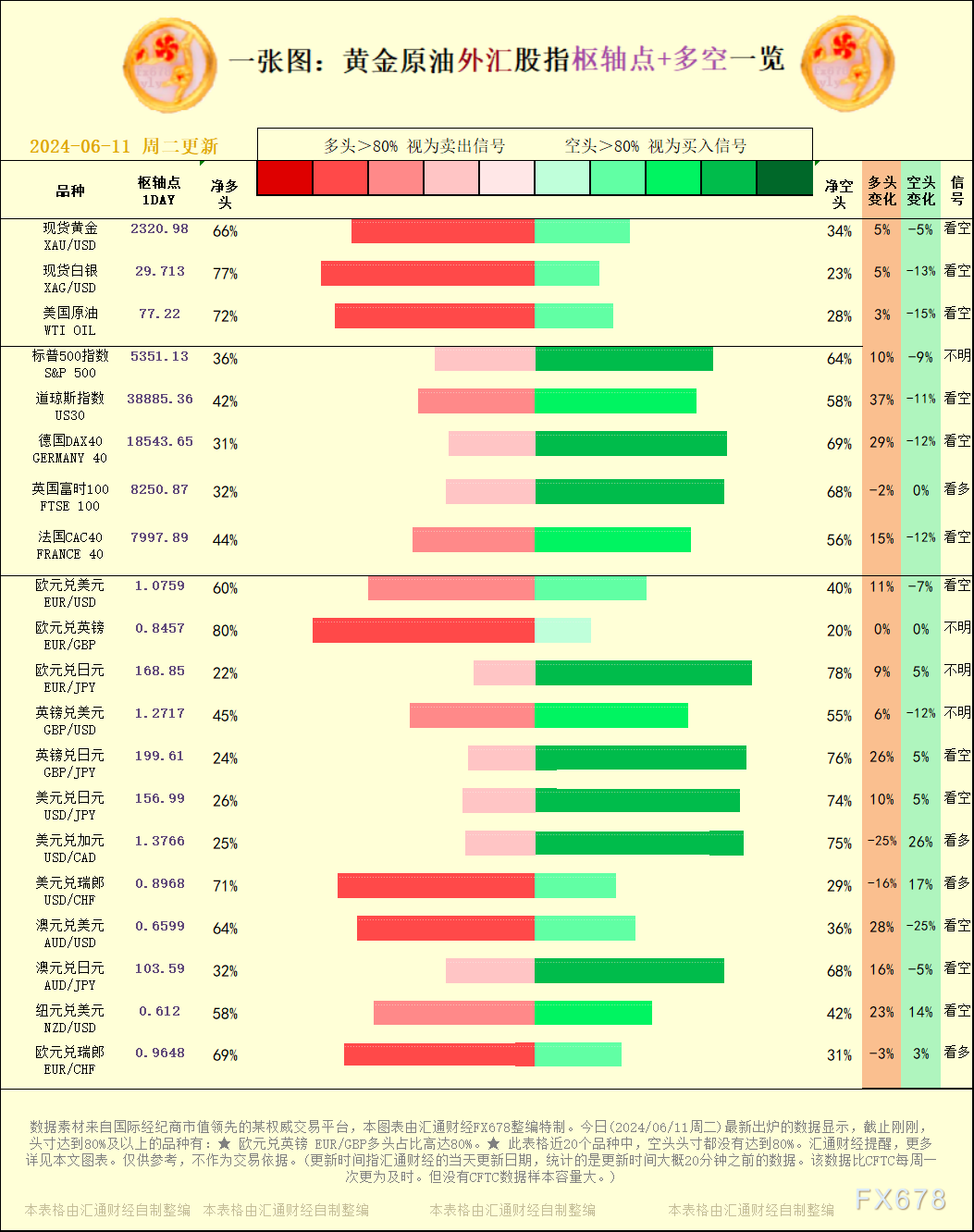

2024-06-11

一张图:2024/06/11黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-11

一张图:2024/06/11黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-11

市场旺季需求预期愈发强烈 国内原油系品种节后强势反弹

2024-06-11

美国炼厂开工率持续走高 原油需求预期向好

2024-06-11

美国石油产量增长放缓,OPEC稳定油市或更容易

2024-06-10

6月10日亚市支撑阻力:金银原油+美元指数欧元等六大货币对

2024-06-10

原油现实偏弱但接近底部 甲醇高位震荡

2024-06-07

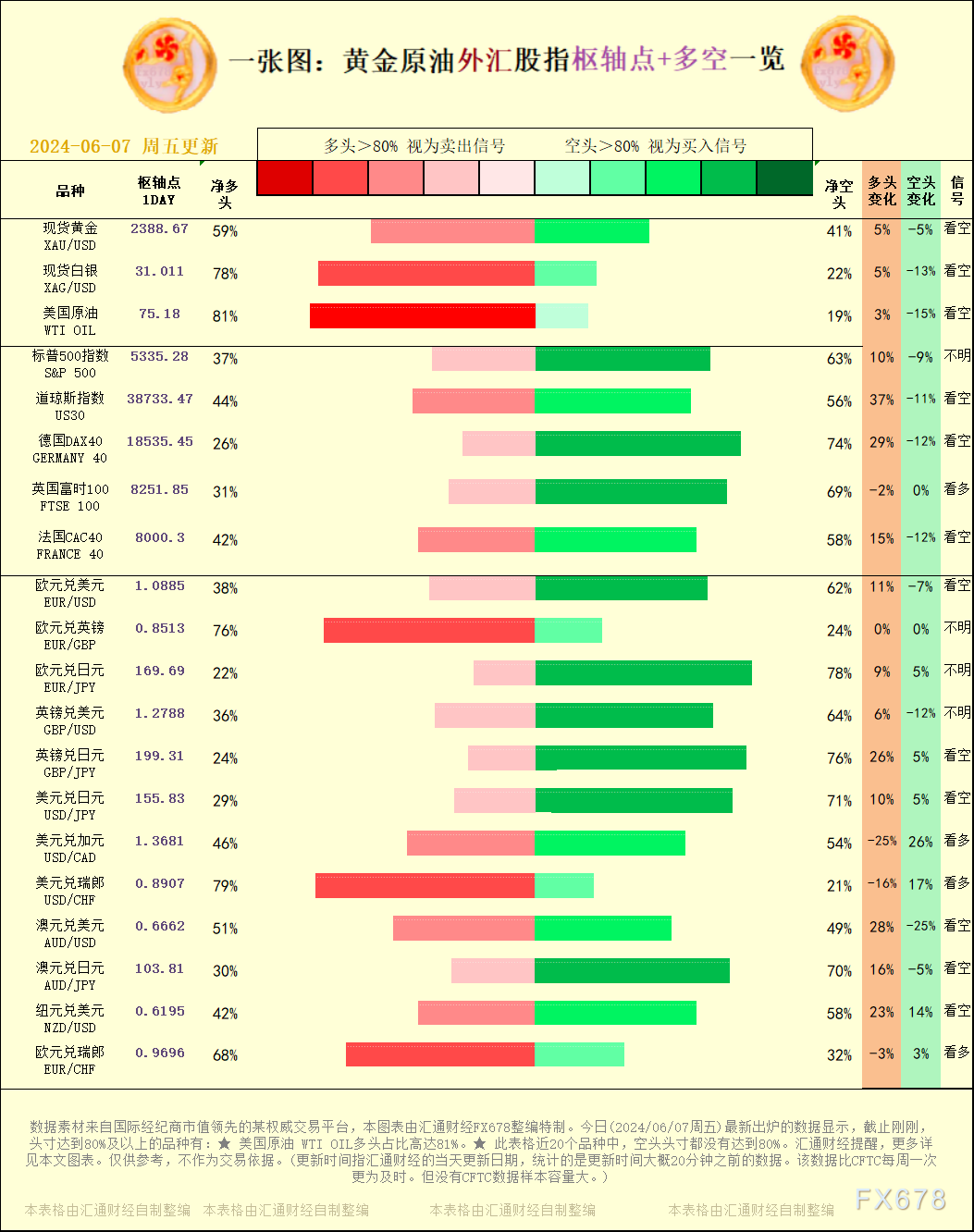

一张图:2024/06/07黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-07

原油短期观望为主 美联储可能效仿欧洲央行降息

2024-06-07

欧央行降息提升市场偏好 短期原油价格重心上移

2024-06-07

6月7日原油期货行情交易视点分析

2024-06-07

6月6日原油期货行情交易视点分析

2024-06-06

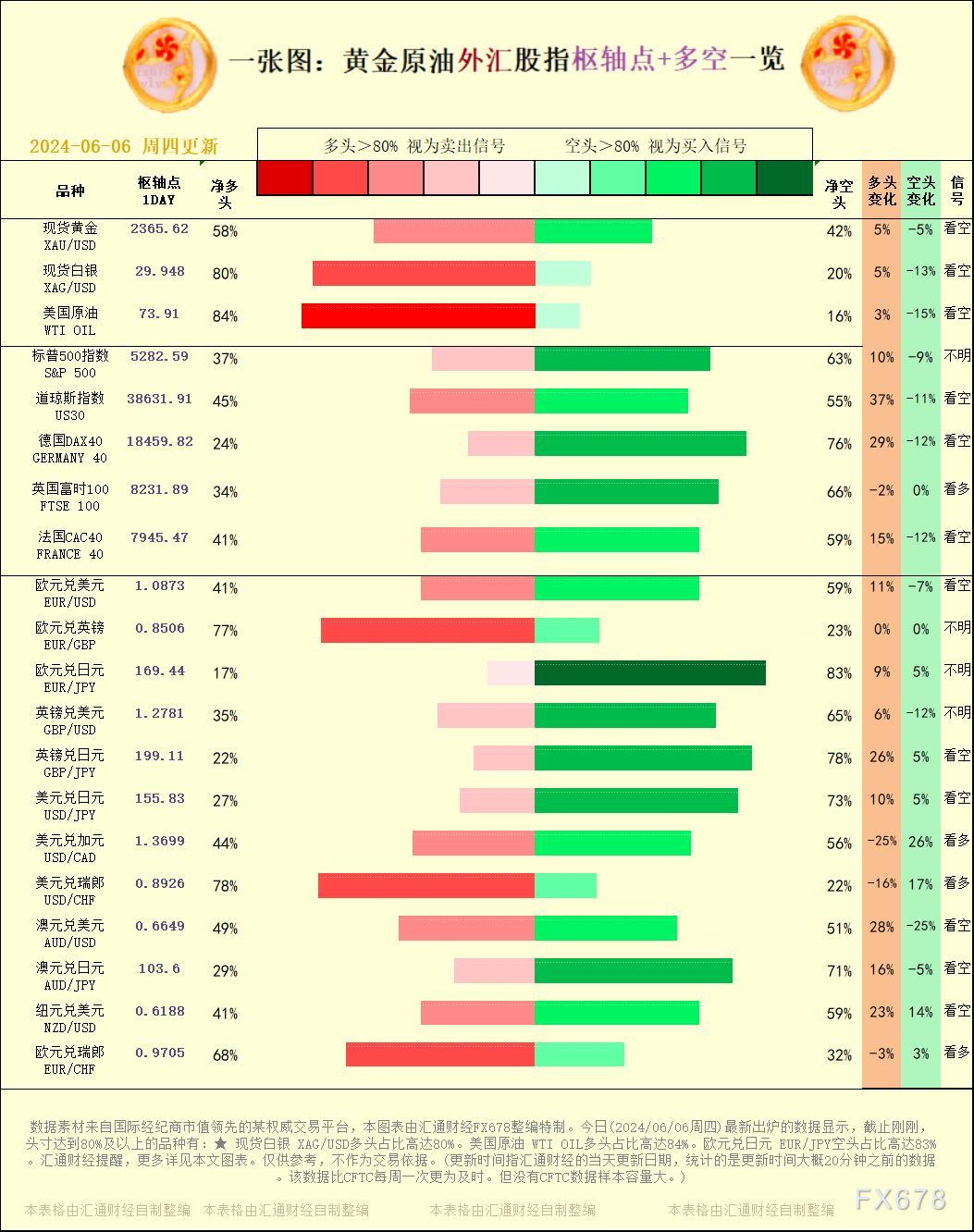

一张图:2024/06/06黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-06

原油短线有修复需求 美国就业数据表现不佳

2024-06-06

黄金市场分析:原油等大宗商品暴跌 黄金走势也因此染霜

2024-06-05

地缘因素逐步淡化为风险点 油价短期探底寻求支撑

2024-06-05

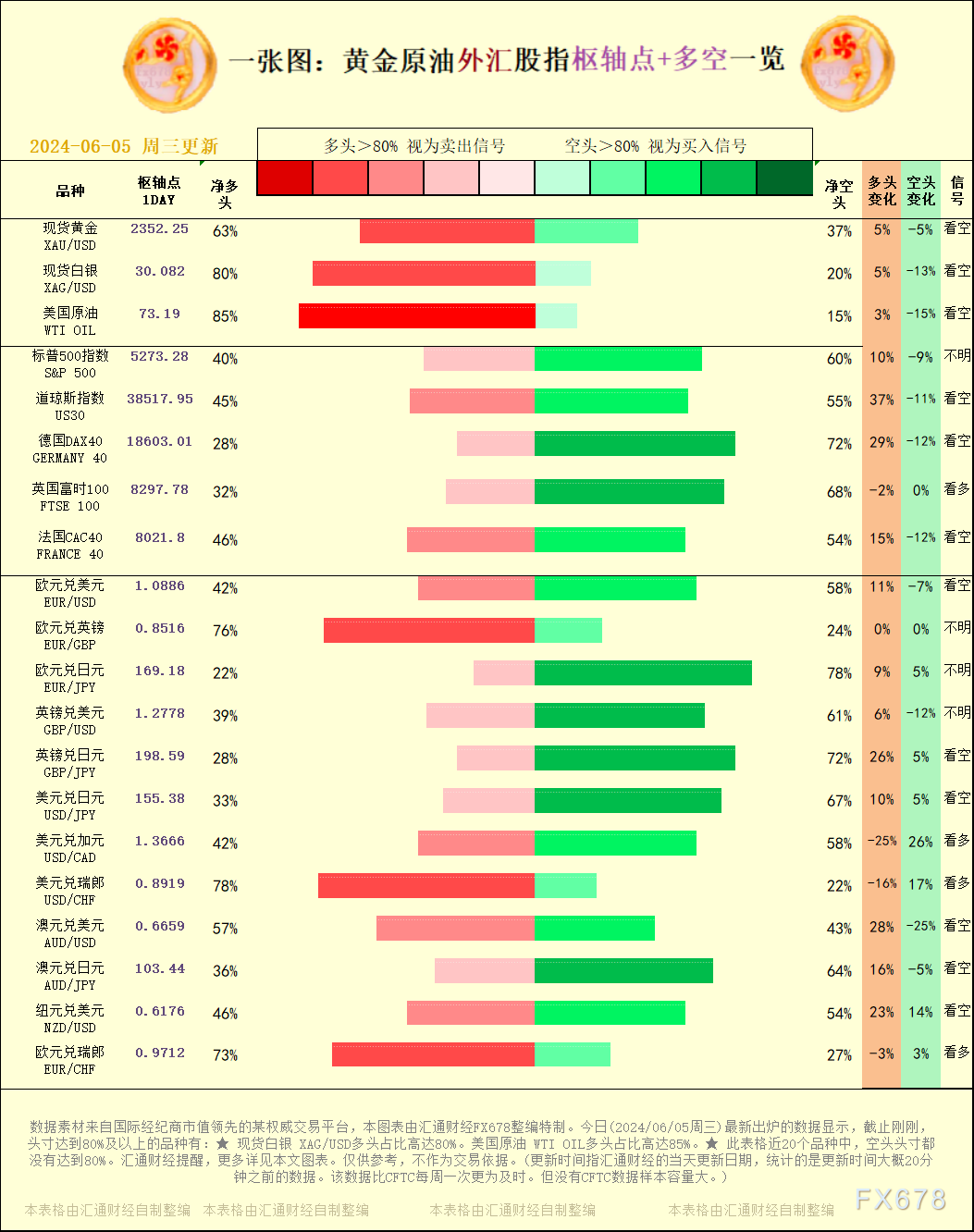

一张图:2024/06/05黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-05

6月5日原油期货行情交易视点分析

2024-06-05

原油:API大幅累库 油价延续跌势

2024-06-05

OPEC+会议集体延续减产 短期国际原油震荡偏弱

2024-06-04

原油需求端尚未看到提振 价格存在继续回调可能性

2024-06-04

6月4日原油期货行情交易视点分析

2024-06-04

能源期货品种大幅下跌 原油主力跌超4%领跌

2024-06-04

全球油品库存去化偏慢 原油或延续震荡偏弱

2024-06-04

英伟达涨近5%再创新高 市值一夜大涨9600亿元!原油大跌近4%

2024-06-04

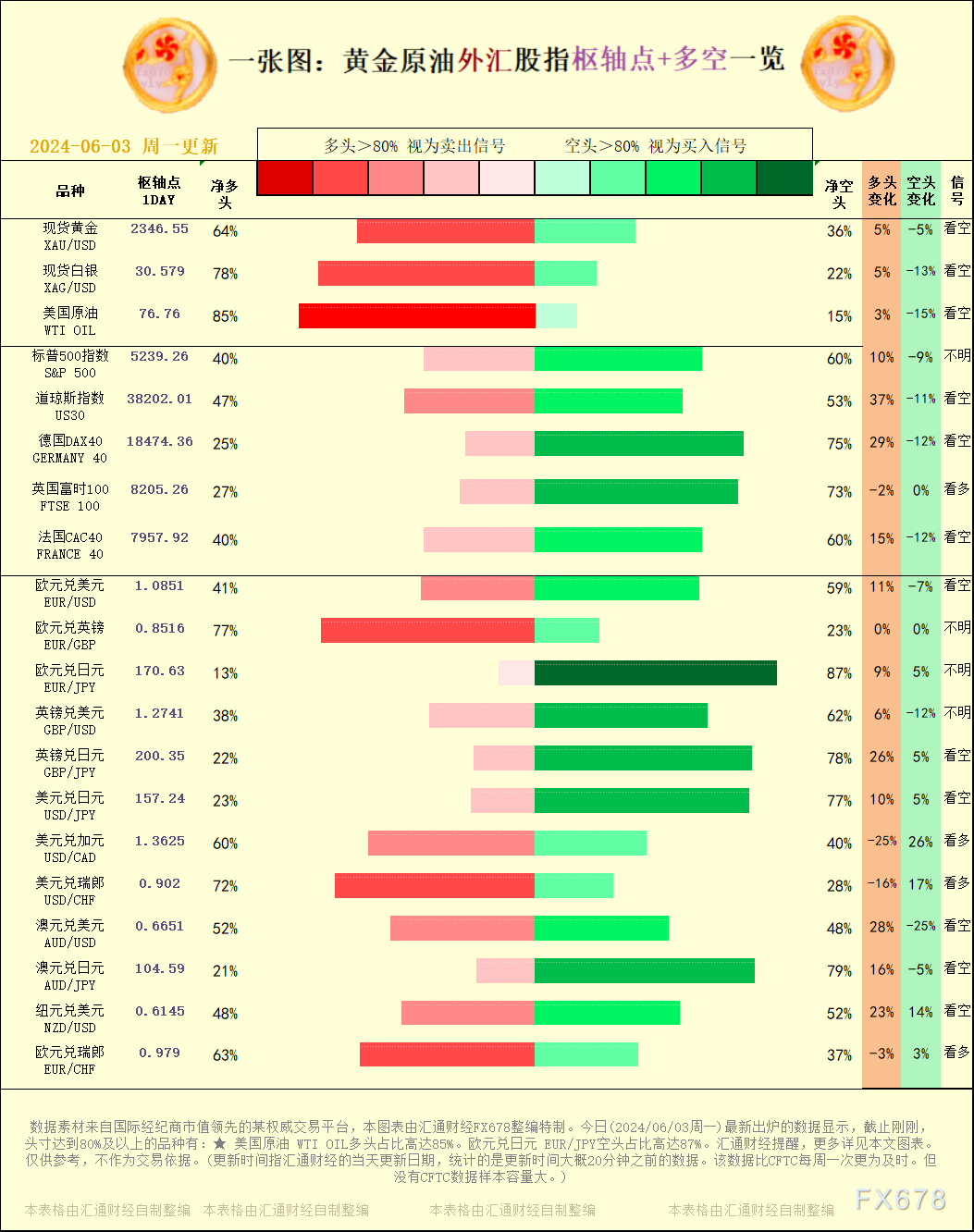

一张图:2024/06/03黄金原油外汇股指"枢纽点+多空占比"一览

2024-06-03

6月3日原油期货行情交易视点分析

2024-06-03

美国大选前原油大涨的几率不大 油价短期宜观望

2024-05-31

原油市场持偏观望态度 期价短期维持震荡格局

2024-05-31

5月31日原油期货行情交易视点分析

2024-05-31

宏观情绪扰动仍有反复 油价延续下跌

2024-05-31

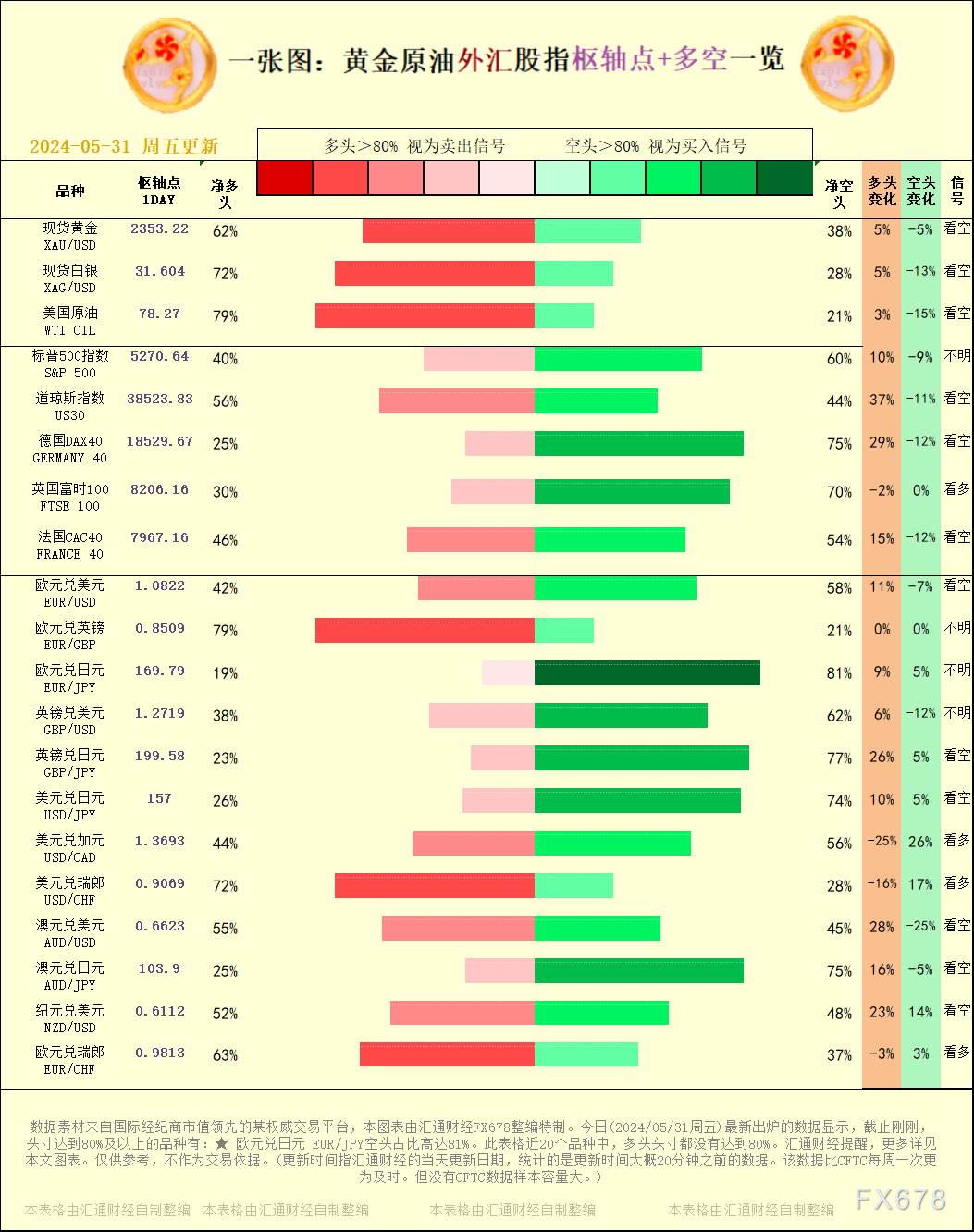

一张图:2024/05/31黄金原油外汇股指"枢纽点+多空占比"一览

2024-05-31