【建投贵金属】贵金属月报|关税扰动由强渐弱,金银冲高明显回调

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

本报告完成时间 | 2025年3月1日

摘要

特朗普的政策成为近期市场主要驱动,特别是其关税政策带来市场不确定性增加,提振金银的避险属性。

美国通胀略超预期,美联储持续谨慎,市场对经济数据及美联储政策的关注度有所下降。

俄美两国开启会谈,俄乌冲突的解决初见曙光,地缘政治风险趋于下降。

总体来看,考虑到当前美联储政策稳定,市场持续消化特朗普的政策影响,叠加俄乌冲突的解决初见曙光,贵金属的避险需求或有回落,3月贵金属行情或以调整为主。但我们仍保持长线看多贵金属的观点。

操作策略:

操作上,回调至区间低位后再布局多单。沪金2504参考区间650-685元/克,沪银2504参考区间7500-8100元/千克。

不确定性风险:

地缘政治风险、欧美财政与货币政策变化

一

行情回顾

2月贵金属总体表现十分强劲,特别是在特朗普的关税政策持续威胁之下,黄金避险属性凸显连创历史新高,而白银则因其商品属性承压表现略弱,金银比整体上行。不过,至2月下旬,市场逐渐消化关税担忧,叠加俄美开启会谈有益于俄乌冲突的解决,金银因此出现不同程度回调。

二

价格影响因素分析

1、宏观金融

2月以来,特朗普的政策成为驱动市场的核心,而美联储则持续失焦,主要因为特朗普的相关政策给市场带来极大不确定性,而美联储政策趋于稳定,下一次降息预期已推迟至下半年。

特朗普关税政策持续扰动市场,2月初,特朗普签署行政令,对加拿大和墨西哥进口商品加征25%关税,随后又有推迟实施进程,再度宣布对等关税等内容,市场对此担忧大幅加强。当前,特朗普的关税威胁还在持续,他已签署行政令,对所有输美钢铝征收25%关税,还宣布将对汽车、半导体、制药以及木材等征收新关税。在持续的关税威胁下,美国市场对进口黄金、白银征税产生了明显担忧,也导致黄金、白银实物快速流入美国,现货供应一度紧张,成为2月以来金银的一大拉升力量。

在特朗普的众多政策牌之下,2月发布的经济数据显得平淡无奇,美联储谨慎表态下市场关注度显著降低。经济数据方面,美国经济表现仍具韧性。美国2月标普全球制造业PMI初值51.6,预期51.5,前值51.2。但服务业表现回落,美国2月标普全球服务业PMI初值49.7,预期53,前值52.9。就业方面,美国1月非农就业人数增加14.3万人,为三个月最低水平,预期为17万人;1月失业率为4%,预期为持平于4.1%;1月平均时薪环比增长0.5%,同比增长4.1%,均高于预期和前值。值得关注的是,截止2024年3月的12个月数据大幅下修58.9万人,为2009年以来最大下调幅度,表明此前美国劳动力市场并不如此前数据显示的火热。美国消费者信心也正在下跌,美国2月密歇根大学消费者信心指数初值跌3.3点至67.8,创7个月新低。关税担忧推动一年期通胀预期大幅上升1个百分点至4.3%,为2023年11月以来最高水平。实际的通胀数据也显现上升压力,美国1月未季调CPI同比升3%,预期升2.9%,前值升2.9%;未季调核心CPI同比升3.3%,预期升3.1%,前值升3.2%。美国1月PPI同比升3.5%,预期升3.2%;环比升0.4%,预期升0.3%。在强劲的经济数据之下,美联储表态持续谨慎,美联储主席鲍威尔证词表示,无需急于调整利率,如果经济持续强劲且通胀未向2%靠拢,则可以在更长时间内维持政策的谨慎;美联储可能不得不针对关税政策调整利率。美联储1月会议纪要显示特朗普的初步政策建议引发了美联储对通胀上升的担忧。美联储希望在决定再次降息之前看到“通胀方面的进一步进展”。此次会议纪要中还提及了官员们关于进一步放缓或甚至暂停资产负债表缩减的讨论。

除了关税政策以外,近期特朗普带来的地缘政治方面的变化也值得关注。一方面,他更名“墨西哥湾”为“美国湾”,觊觎格陵兰岛、巴拿马运河以及加沙地带,有意扩张美国版图,让地区性的地缘关系更为紧张。另一方面,美俄代表团于2月18日在沙特阿拉伯举行会谈,双方有意推动结束俄乌冲突,又缓和全局性的地缘政治紧张局势。不过总体来看,在“美国优先”思想的指导下,美国或更不愿与外部产生军事冲突,有利于总体风险水平的下降。尽管美国与乌克兰正在洽谈矿产协议推进并不顺利,当地时间2月28日美国总统特朗普与到访白宫的乌克兰总统泽连斯基在媒体前发生激烈争吵,但俄乌冲突已逐渐转向结束,或使得市场避险需求明显下降。

欧洲方面,经济压力不减,但通胀压力下,欧央行鸽派程度略有减弱。欧元区通胀进一步下行放缓,欧元区1月CPI终值同比升2.5%。消费仍然低迷,欧元区2024年12月零售销售环比降0.2%,预期降0.1%;同比升1.9%,预期升1.9%。投资者信心偏弱,欧元区2月Sentix投资者信心指数-12.7,预期-16.3,前值-17.7。经济景气程度不足,欧元区2月制造业PMI初值47.3,预期47.0,前值46.6;服务业PMI初值50.7,预期51.5,前值51.3;综合PMI初值50.2,预期50.5,前值50.2。欧洲央行霍尔茨曼表示,通胀低于2%的目标风险不是降息的理由,现在以及3月之后,支持再次降息的决定越来越困难。欧洲央行1月会议纪要显示,抗通胀进程进展顺利,预计近期通胀仍将保持在目标之上;高度不确定性、持续存在的能源和食品价格上涨风险、强劲的劳动市场以及高额的工资谈判增加都需要保持谨慎;通胀前景面临的风险被视为双向的;一些证据表明,自去年十二月以来,风险平衡出现向上调整的迹象。

总体来看,2月贵金属主要受特朗普一系列政策带来的不确定性支撑,表现十分强劲,而过往我们更加关注的美联储政策趋于稳定,且重要性有所下降,考虑到市场持续消化特朗普的政策影响,加之俄乌冲突的解决初见曙光,贵金属的避险需求或有回落,短期行情或进入调整节奏。

2、持仓分析

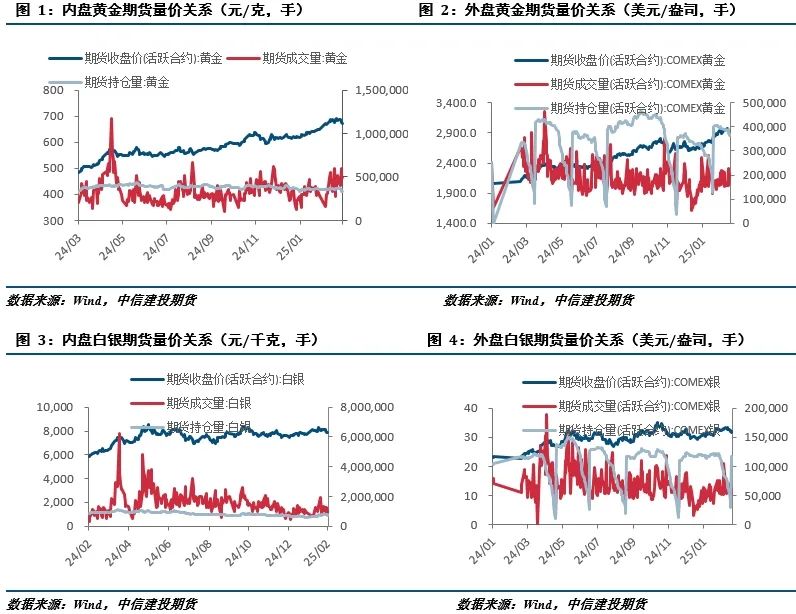

截止2025年2月28日,SPDR 黄金 ETF 持有量为904.38吨,较上月增加39.04吨,截止2025年2月18日,COMEX 黄金非商业多头净持仓为268674张,较上月减少32110张。

截止2025年2月28日,SLV 白银 ETF 持有量为13638.686752吨,较上月减少396.73吨,截止2025年2月18日,COMEX白银非商业多头净持仓为54454张,较上月增加6974张。

策略

特朗普的政策成为近期市场主要驱动,特别是其关税政策带来市场不确定性增加,提振金银的避险属性。美国通胀略超预期,美联储持续谨慎,市场对经济数据及美联储政策的关注度有所下降。俄美两国开启会谈,俄乌冲突的解决初见曙光,地缘政治风险趋于下降。总体来看,考虑到当前美联储政策稳定,市场持续消化特朗普的政策影响,叠加俄乌冲突的解决初见曙光,贵金属的避险需求或有回落,3月贵金属行情或以调整为主。但我们仍保持长线看多贵金属的观点。

操作上,回调至区间低位后再布局多单。沪金2504参考区间650-685元/克,沪银2504参考区间7500-8100元/千克。

三

相关图表

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

(转自:CFC金属研究)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: