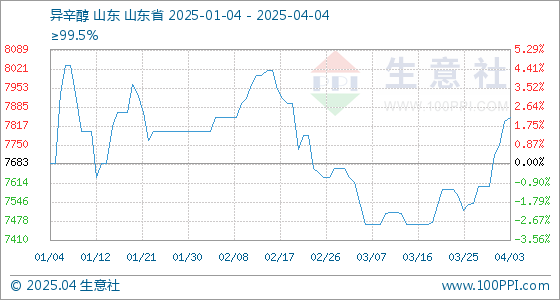

歌尔股份旧伤未愈又添新愁,支柱业务收入下滑,布局AI眼镜存挑战

2025-04-04

前2个月我国软件业务收入18965亿元 同比增9.9%

2025-04-03

国家邮政局:2024年我国快递业务收入同比增长13%

2025-01-08

粤开证券被降至基础层,上半年投行业务收入降超70%

2024-12-07

亿道信息(001314):业务收入持续增长 “AI+”战略坚定推进

2024-12-02

电子行业泰科FY24Q4跟踪报告:单季度营收超此前指引 预计FY25AI业务收入翻倍

2024-11-14

百普赛斯(301080)2024年三季报点评:2024Q3常规业务收入同环比均有所提升

2024-11-14

医药行业更新报告:医药零售业务收入增长韧性强

2024-11-12

国泰君安(601211):业绩超预期 自营业务收入显著增长

2024-11-06

百普赛斯(301080):3季度业绩符合预期 常规业务收入同比增长

2024-11-03

奥来德(688378):材料业务收入同环比双增 8.6代线建设周期来临有望带来设备增量

2024-11-01

卫宁健康(300253):互联网医疗及创新业务收入高增 整体盈利能力持续修复

2024-11-01

中国中车(601766):铁路装备业务收入高增

2024-10-31

探路者(300005)2024年三季报点评:户外业务保持平稳 芯片业务收入延续高增长

2024-10-30

拓斯达(300607):绿能业务收入大幅下滑 战略转型阵痛期

2024-10-26

通信行业月报:运营商新兴业务收入保持两位数增长 光模块出口总额同比增速回升

2024-10-11

电信运营商行业点评报告:8月移动数据流量业务收入继续整体向好

2024-09-26

科锐国际(300662):1H24国内业务收入同比增长25% 海外业务短期承压

2024-09-13

上半年超七成A股上市银行中间业务收入“缩水”

2024-09-06

盛弘股份(300693)24年半年报点评:充电桩业务收入高增 储能业务静待改善

2024-09-05

奥来德(688378):材料业务收入再上台阶 持续关注OLED8代线设备中标进展

2024-09-03

禾望电气(603063):上半年业绩同比下滑24% 国际业务收入增长近五成

2024-08-30

稳健医疗(300888):消费业务收入利润表现亮眼 医用业务Q2恢复增长

2024-08-29

铂科新材(300811):芯片电感业务收入快速提升 利润超预期增长

2024-08-27

鼎龙股份(300054):新材料业务收入过半 业绩表现延续高增

2024-08-22

苏美达(600710):船舶业务收入及利润大幅增长 整体盈利能力稳步提升

2024-08-19

大行评级|瑞银:维持ASMPT“买入”评级 先进封装增长能见度上升或带来潜在上行空间

2024-04-26

东方财富(300059)2024年一季报点评:符合预期 持续推进财富管理

2024-04-25