来自分红实现率和万能结算利率的视角:寿险负债成本下行幅度或大于资产收益率压力

2024-08-01

非银行金融行业研究:保险板块:续期驱动寿险增速改善 财险整体增速回暖

2024-07-29

综合金融服务行业周报:寿险保费维持高增长;成交量继续下滑

2024-07-29

非银金融行业周报:投资业绩或为券商中报业绩胜负手;寿险预定利率或再度降档

2024-07-29

非银金融周报:平安拟注销已回购股份彰显信心 看好寿险行业资负两端共振

2024-07-23

保险行业最新观点:寿险预定利率下调或仍有空间

2024-07-19

非银金融行业:2024年6月上市险企保费点评:寿险增速分化 财险增速稳中向好

2024-07-19

中国人保(601319):财险稳定增长、寿险回暖迹象明显

2024-07-19

国泰君安:预计寿险NBV好于预期 财险COR小幅承压

2024-07-19

上市险企6月保费数据点评:寿险增速当弱不弱 车险增速再度放缓

2024-07-18

上市险企2024年6月保费收入点评:寿险NBV有望向好 财险保费稳健增长

2024-07-17

保险行业:2024年6月上市险企保费数据点评:预计寿险NBV好于预期 财险COR小幅承压

2024-07-17

今晨重大突发!A股迎利好 红利资产又有催化剂

2024-06-13

中信证券:预计寿险股贝塔行情继续演绎概率较大

2024-05-14

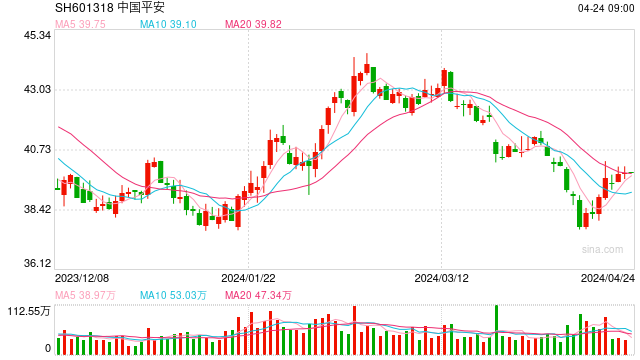

中国平安(601318):价值率优化带动NBV同比+20.7% 营运利润表现稳健

2024-04-25

中国人保(601319):市场波动下业绩彰显韧性 财险经营优势突出

2024-04-24

中国平安(601318):寿险实现开门红 利润表现稳健

2024-04-24

中国平安(601318)1Q24:寿险复苏势头延续

2024-04-24

中国平安一季度 实现归母营运利润387亿元

2024-04-24