【建投黑金】预期反复,钢价上下两难

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者 | 楚新莉

本报告完成时间 | 2025年3月2日

摘要

本周前半周越南、韩国反倾销关税引发市场悲观情绪发酵,黑色系商品弱势下跌。周三早盘市场传出今年粗钢限产5000万吨的消息,此后市场基本围绕着限产逻辑交易,钢材期货应声上涨,原料价格跳水。目前粗钢限产消息尚未得到官方证实,5000万吨基本不太可能,但供给侧改革预期有所增强。周四市场再度炒作山西焦化减产的消息,但产地反馈尚未接到硬性减产通知,短期大幅减产可能性较低。

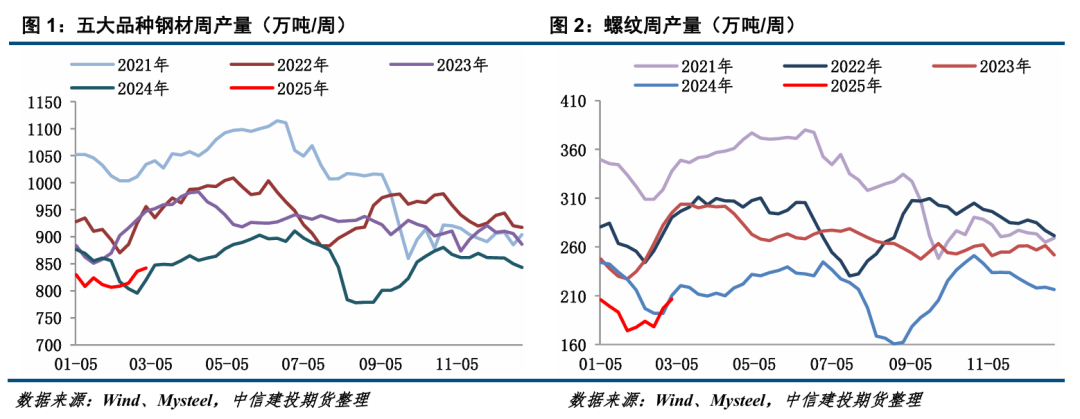

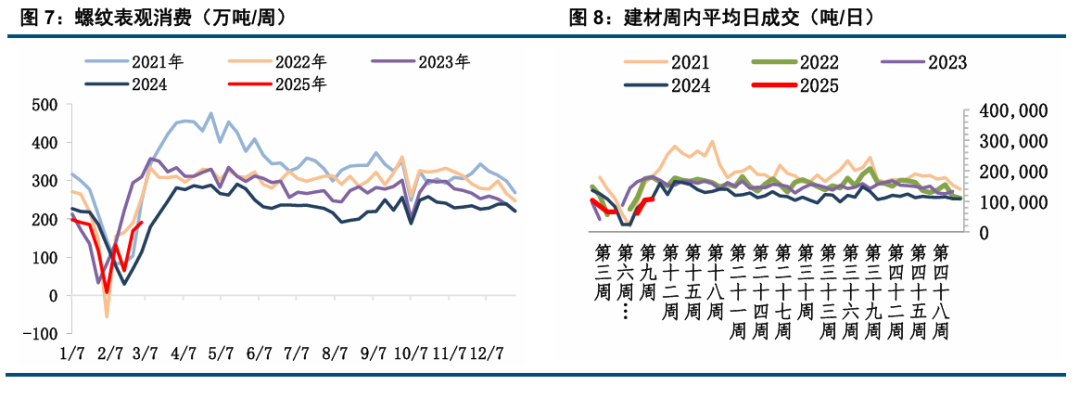

产业方面,本周螺纹钢产量上升9.59万吨至206.5万吨,库存总量垒库15.79万吨至863.44万吨,较上年节后春节后同期库存下降35%。表需恢复明显,环比增加22.09万吨,较上年节后春节后同期下降10%。低供应下需求前景修正,继续观察表需持续性。热卷产量继续下降4.7万吨至323.13万吨,总库存垒库仅0.8万吨,预计热卷累库下周迎来拐点,且库存峰值远低于预期。从需求强度来看,市场普遍反馈接单到三月份可以延续。不过周度高频数据遭遇周边国家“反倾销”政策,大逻辑转向出口回流对国内市场的冲击,限制热卷涨价空间。

不确定因素:

海外关税政策变化,国内政策力度

本周现货市场表现:螺纹跌30-80元/吨,热卷跌30-50元/吨

一、螺纹

1.1利润驱动钢厂继续复产

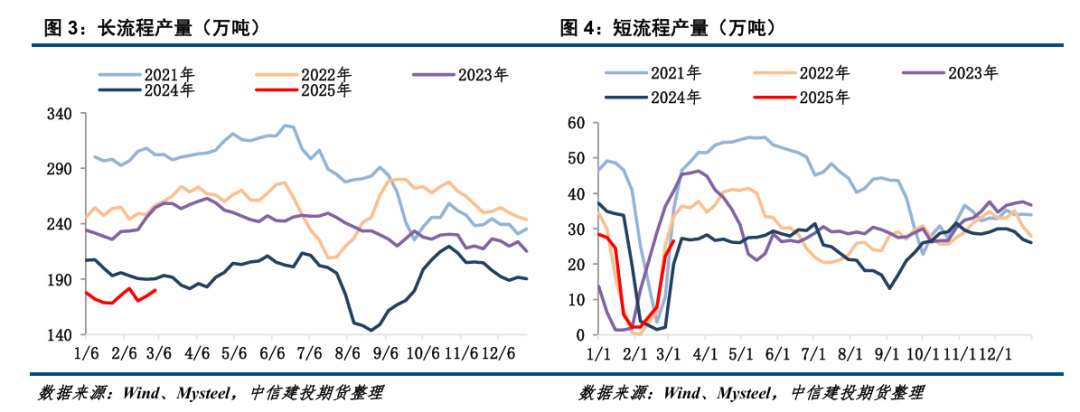

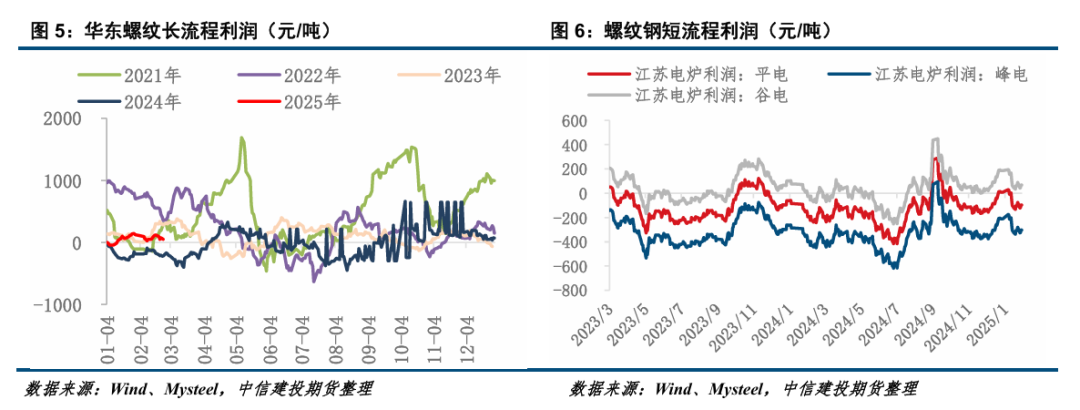

供应方面,本周五大钢材品种产量小幅增加6.25万吨至842.26万吨,其中螺纹钢产量上升9.59万吨至206.5万吨。从工艺角度来看,长流程产量增加5.26万吨至179.93万吨;短流程产量增加4.33万吨至26.57万吨。本周长流程螺纹即期吨钢利润变化不大,长流程仍有复产空间;电炉生产利润基本稳定,目前钢价处于谷电和平电成本之间。

1.2 螺纹表需:表需继续好转

消费方面,本周螺纹表需周环比增加22.09万吨至190.71万吨,较上年节后春节后同期下降10%。但据百年建筑调研,截至2月27日(农历正月三十),全国13532个工地开复工率为64.6%,农历同比减少12.64个点;劳务上工率61.7%,农历同比减少12.03个点;资金到位率49.1%,农历同比增加0.84个点。其中房建项目开复工率为63.9%,农历同比减少9.76个点;劳务上工率56.5%,农历同比减少14.66个点;资金到住率42.3%,农历同比增加1.10个点;非房建项目开复工率为64.8%,农历同比减少13.72个点;劳务上工率63.0%,农历同比减少10.99个点;资金到住率50.8%,农历同比增加0.01个点。据调研企业及反馈,施工企业普遍认为3月下旬才能赶上去年阳历同期开复工进度,个别地区不看好年内能超过去年进度。资金到位率同比改善,许多省份都有积极变化。

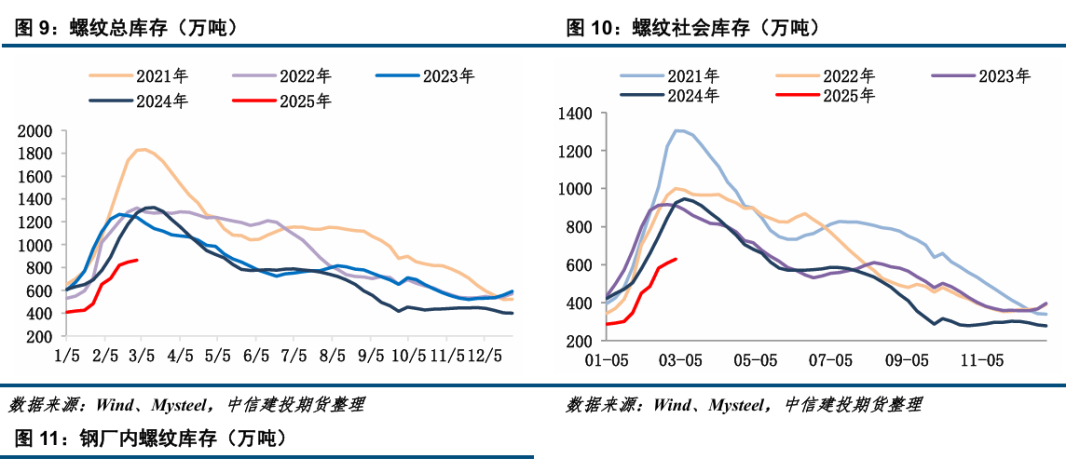

1.3 螺纹库存:垒库幅度收窄

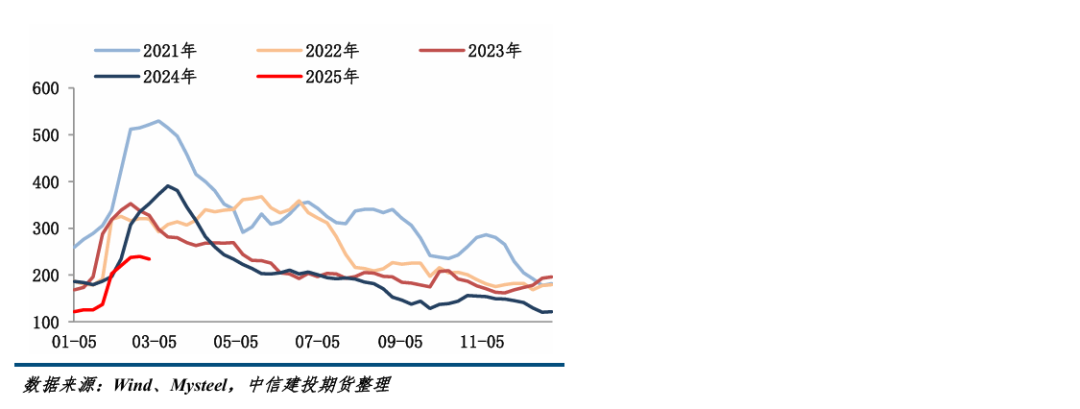

库存方面,本周五大钢材品种总库存增加14.98万吨至1879.12万吨,环比增幅明显下降,较上年节后春节后同期库存仍下降25%。螺纹库存总量垒库15.79万吨至863.44万吨,较上年节后春节后同期库存下降35%。其中螺纹厂库为234.27万吨,环比去库5.31万吨,社库为629.17万吨,环比增加21.1万吨。预计螺纹库存峰值1000万吨左右,远低于预期。

二、热卷

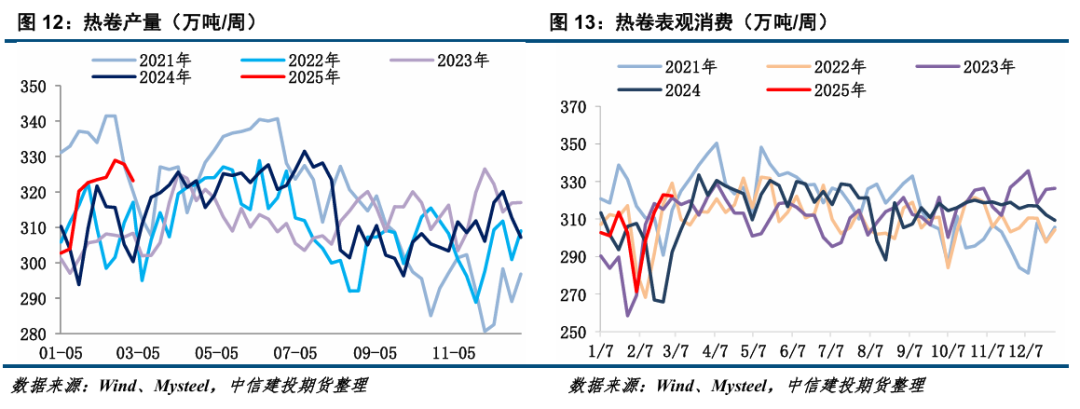

2.1 热卷供需:供需双降

本周热卷产量继续下降4.7万吨至323.13万吨,表观需求减少0.55万吨至322.33万吨。从需求强度来看,市场普遍反馈接单到三月份可以延续。出口方面,据韩联社当地时间2月20日报道,韩国产业通商资源部贸易委员会当天召开会议,决定对自中国进口厚板征收临时反倾销税,税率为27.91~38.02%不等。2025年2月21日,越南工业和贸易部发布第460/QD-BCT号决定,对原产于印度和中国的某些热轧钢产品征收临时反倾销税。据此,对被调查中国产品适用的临时反倾销税率为19.38%至27.83%。时间有效期为发布日起15日后生效(即北京时间2025年3月7日)。越南是中国最重要的钢铁出口市场,其2024年进口的热卷总量为814.14万吨,同比2023年增长39.26%。

2.2 热卷库存:库存压力低于预期

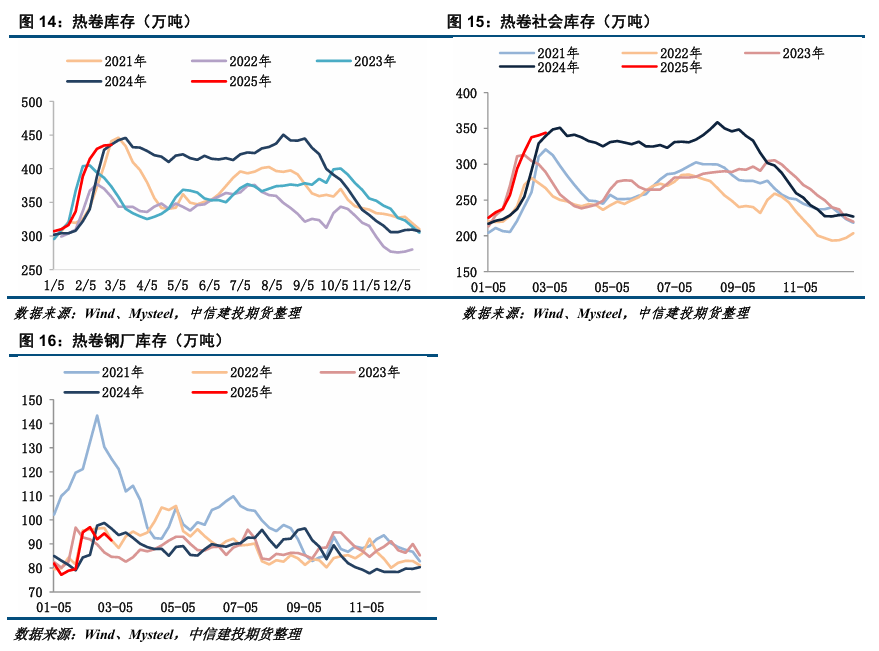

库存端,截至2月28号,热卷厂库为91.44万吨,环比减少2.88万吨,社库为343.96万吨,环比增加3.68万吨,总库存垒库0.8万吨,垒库幅度进一步缩小,预计热卷累库下周迎来拐点,且库存峰值远低于预期。

三、钢材总结

本周前半周越南、韩国反倾销关税引发市场悲观情绪发酵,黑色系商品弱势下跌。周三早盘市场传出今年粗钢限产5000万吨的消息,此后市场基本围绕着限产逻辑交易,钢材期货应声上涨,原料价格跳水。目前粗钢限产消息尚未得到官方证实,5000万吨基本不太可能,但供给侧改革预期有所增强。周四市场再度炒作山西焦化减产的消息,但产地反馈尚未接到硬性减产通知,短期大幅减产可能性较低。

产业方面,本周螺纹钢产量上升9.59万吨至206.5万吨,库存总量垒库15.79万吨至863.44万吨,较上年节后春节后同期库存下降35%。表需恢复明显,环比增加22.09万吨,较上年节后春节后同期下降10%。低供应下需求前景修正,继续观察表需持续性。热卷产量继续下降4.7万吨至323.13万吨,总库存垒库仅0.8万吨,预计热卷累库下周迎来拐点,且库存峰值远低于预期。从需求强度来看,市场普遍反馈接单到三月份可以延续。不过周度高频数据遭遇周边国家“反倾销”政策,大逻辑转向出口回流对国内市场的冲击,限制热卷涨价空间。

两会前市场消息扰动增多,钢价并未形成明确价格趋势,区间震荡格局尚未改变,螺纹2505参考3250-3400区间,热卷2505参考3350-3500区间。

不确定因素:

海外关税政策变化,国内政策力度

作者姓名:楚新莉

期货交易咨询从业信息:Z0018419

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: