中信建投|锑八问八答:锑价为何连续新高?

2024-05-28

中信建投:锑等小金属或成为本轮有色牛市中弹性最大的品种

2024-05-28

科润智控(834062):深耕二十载练内功 需求放量乘风起

2024-05-24

AI PC概念走强,英力股份一度涨停,机构看好产业链投资机会

2024-05-23

螺纹钢淡季需求向好持续性不强 铁矿石利多因素支撑价格

2024-05-23

低硫燃料油裂解疲软 燃料油保持强势

2024-05-22

苹果维持震荡和红枣逢低参与为主 生猪远没有到做空的时机

2024-05-21

工业硅需求持续走弱 短期偏弱震荡为主

2024-05-20

供需平衡或将逐步改善 原油价格短期延续调整

2024-05-17

中金公司:看好钢铁制造业核心资产估值修复

2024-05-17

沥青维持区间弱势震荡 燃料油需求维持向好预期

2024-05-16

华灿光电(300323):推进扩产增收降本 一季度减亏

2024-05-15

三棵树(603737):期待重涂改善需求 渠道扩张助力成长

2024-05-15

螺纹钢淡季价格承压运行 铁矿石需求增量空间受限

2024-05-15

中信建投:如何看待这轮小金属牛市?

2024-05-15

中信建投:由于新兴领域的持续发展 供给受限的小金属将表现出长牛特征

2024-05-15

铁矿石终端需求或将逐步回暖 碳酸锂供需格局宽松

2024-05-14

中信建投:电力设备板块一枝独秀 进入漫长景气周期

2024-05-14

中东停火谈判仍无进展 聚丙烯供应端存支撑

2024-05-11

尿素需求旺盛预期尚存 价格有较强支撑

2024-05-10

国泰君安:基础化工板块估值触底反弹 需求预期改善

2024-05-10

玻璃供需偏过剩 甲醇中期偏弱趋势不变

2024-05-09

鸡蛋:现货走货局部偏好 价格小幅反弹

2024-05-09

沪铜宏观支撑仍存 沪铝供给端约束仍持续

2024-05-09

沥青刚性需求恢复缓慢 市场交投氛围一般

2024-05-09

液化气燃烧需求延续淡季逻辑 沥青终端需求释放缓慢

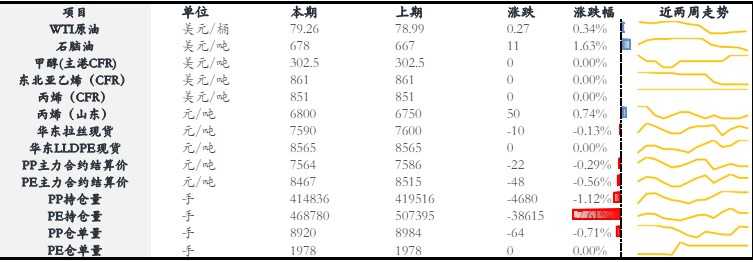

2024-05-07

聚丙烯需求有一定想象空间 价格下方存在一定支撑

2024-05-06

万华化学(600309):业绩符合市场预期 费用端拖累业绩 石化业务价差明显改善

2024-04-29

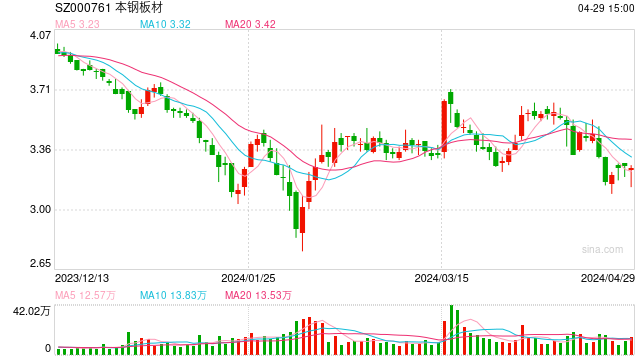

本钢板材2023年亏损超17亿元 生产破纪录但需求仍偏弱

2024-04-29

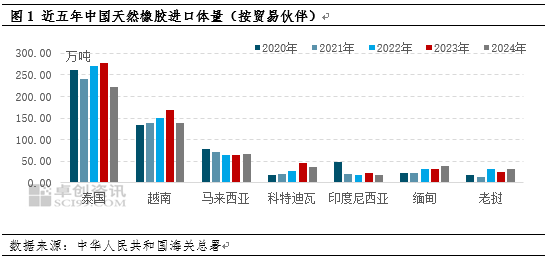

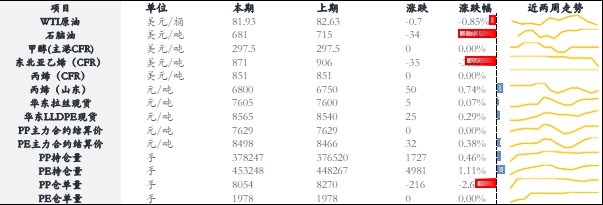

原油供需层面单边驱动有限 橡胶产区胶水价格高企支撑下方成本

2024-04-29

工业硅枯水期成本难以支撑价格 碳酸锂需求端仍处弱势

2024-04-29

中信建投证券:锑钼钨价格普涨 小金属或正在走牛

2024-04-29

国泰君安:供应偏紧下 锗价有望打开上涨周期

2024-04-29

知名基金经理赵诣三个方向加仓:重点关注两大AI方向 关注新能源头部供需逆转机会

2024-04-27

王国斌、赵诣发声

2024-04-27

原料需求降温担忧升温 橡胶短期或将振荡偏弱

2024-04-26

中信证券:半导体行业复苏曙光初现 AI景气持续拉动成长

2024-04-26

京新药业(002020):业绩增长稳健 销售改革逐见成效

2024-04-24

工厂库存持续累库 工业硅需求维持谨慎补货

2024-04-24

达威股份靠环境友好型产品扭亏,新易盛光模块业务不及预期

2024-04-23

葛兰、赵诣最新观点曝光!葛兰:关注医疗产业链出海机会

2024-04-23

葛兰、赵诣最新观点曝光!葛兰:关注医疗产业链出海机会

2024-04-23

桃李面包(603866):Q1需求承压 期待后续改善

2024-04-23

烧碱下游有节前备货需求 苯乙烯市场交投氛围存差异

2024-04-19

焦煤供给端暂无放量 仍以多头思路对待

2024-04-18

玻璃市场对去库持续性存疑 铁矿石震荡后加速上行

2024-04-18

白糖长期观点维持偏空 棉花需求端较为利空

2024-04-17

螺纹钢供需格局相对良好 铁矿石需求增量空间存疑

2024-04-17

华泰证券:大模型持续迭代有望带来大量算力基础设施需求 建议关注算力产业投资机遇

2024-04-17

中金公司:3月经济数据与外需改善态势比较明确 或对内需提供支撑

2024-04-17