铝早报:基本面偏弱 反弹高度有限

2024-07-01

沪铝供需矛盾或逐步凸显 价格或震荡偏弱运行

2024-06-27

沪铝现货贴水维稳 下方支撑较强

2024-06-20

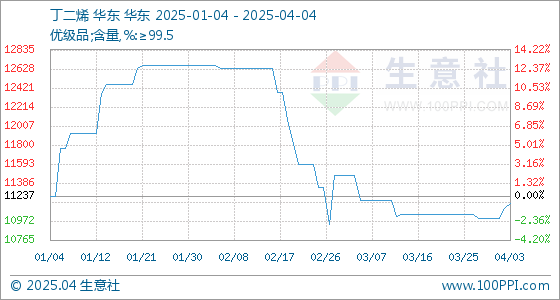

电解铝供应端6月复产接近尾声 氧化铝震荡偏强

2024-06-19

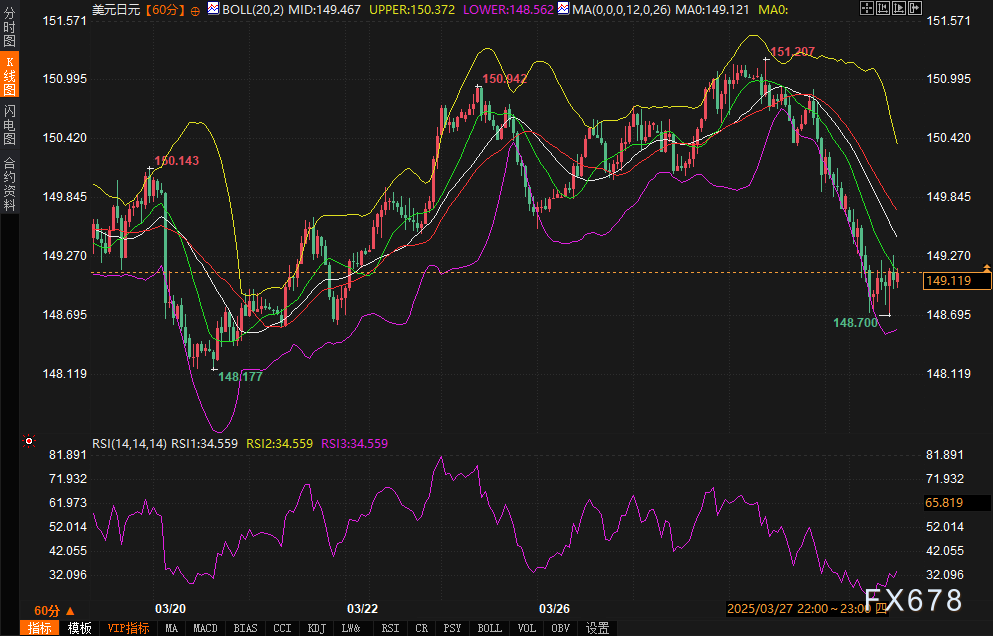

6月13日沪铝期货行情走势分析

2024-06-13

6月12日沪铝期货行情走势分析

2024-06-12

6月11日沪铝期货行情走势分析

2024-06-11

海外氧化铝价格仍在缓慢上行 沪铝下方支撑仍存

2024-06-11

6月7日沪铝期货行情走势分析

2024-06-07

6月6日沪铝期货行情走势分析

2024-06-06

6月5日沪铝期货行情走势分析

2024-06-05

6月4日沪铝期货行情走势分析

2024-06-04

隔夜沪铝止跌企稳 氧化铝期货跌幅收窄

2024-06-04

6月3日沪铝期货行情走势分析

2024-06-03

5月31日沪铝期货行情走势分析

2024-05-31

节能降碳方案施压少数铝企 铝价或仍将偏强运行

2024-05-31

沪铝短线再度转强 俄铝后期大概率转入亚洲

2024-05-30

5月30日沪铝期货行情走势分析

2024-05-30

电解铝成本端重心上移 铝价或将维持偏强震荡运行

2024-05-30

5月29日沪铝期货行情走势分析

2024-05-29

预计阶段铝价止涨回稳 电解铝基本面驱动有限

2024-05-29

下游有一定备库需求 铝价或震荡调整为主

2024-05-27

5月24日沪铝期货行情走势分析

2024-05-24

5月23日沪铝期货行情走势分析

2024-05-23

当前高铝价对消费仍有抑制 美元指数反弹令铝价格承压

2024-05-22

铝价缺乏基本面驱动 市场情绪受宏观面预期主导

2024-05-22

铝价偏强运行概率较大 氧化铝基本面仍然偏强

2024-05-20

LME铝库存激增施压铝价 宏观资金推动有色金属上涨

2024-05-16

宏观政策面预期乐观 短期铝价维持高位震荡走势

2024-05-13

铝厂发货节奏整体有所放缓 短期铝价震荡偏强

2024-05-11

沪铝供需基本面平稳运行 国内政策面有乐观预期

2024-05-10

铝价或维持高位震荡调整走势 政策面有乐观预期

2024-05-06

有色市场情绪总体偏多 预计沪铝价格高位震荡

2024-05-02

沪铝价格重心有所回升 短期氧化铝维持高位运行

2024-04-29

铝短期基本面向好 地产开工疲弱影响后期铝需求

2024-04-28

节前下游有一定备库需求 沪铝暂高位震荡为主

2024-04-26

现货供应偏紧 氧化铝偏强运行

2024-04-25

锡期价继续创新高 氧化铝期货价格上方空间受限

2024-04-19

氧化铝期货交割标准是什么

2023-09-13

氧化铝期货交割单位是多少

2023-08-11

氧化铝期货一手几吨

2023-08-04

沪铝期货保证金怎么计算

2023-07-19

铜期货一手是几吨

2023-07-13

期货铝是什么铝

2023-07-12

期货铝的代码是什么

2023-07-10

铝期货有夜盘交易吗

2023-06-14

期货手续费的计算公式是什么

2023-06-01

锌期货交易代码是什么

2023-05-24

锌期货在哪个交易所上市

2023-05-23

一手沪铜期货是多少吨

2023-05-22