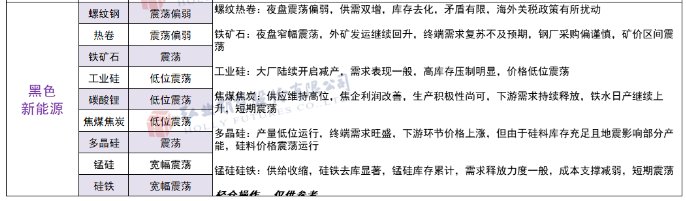

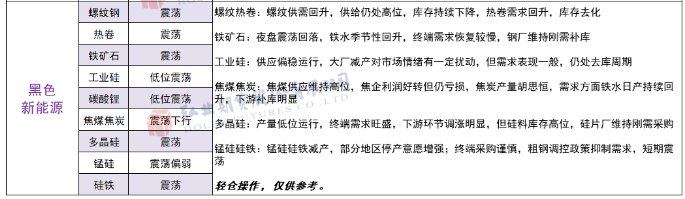

中州期货:宽松格局未变,双焦震荡偏弱

①焦炭11轮提降累积降幅为550-605元/吨。随着铁水保持回升态势,近月消费存支撑,焦炭总库存本周再度累积。焦煤方面,宽松局面未改,仍以按需采购为主,盘面目前触底反弹,现货市场也小幅探长,竞拍涨多跌少,短期或有所企稳,但进口方面甘其毛都口岸库存压力较大,焦煤价格仍面临下行风险,建议空单持有。

②据海关总署数据显示,截止12月,2024年中国进口炼焦煤总量达1.2亿吨,同比2023年上涨19.97%。2024年12月份,中国进口炼焦煤总量1070.99万吨,环比下跌12.89%,同比下跌6.58%。焦炭出口方面,1-12月中国焦炭出口总量为833万吨,较去年同期减少46万吨,降幅5.28%,其中12月焦炭出口55.7万吨,环比增加3.69%,同比减少29.63%。

③综合利润、基差和绝对价格,目前估值中性。

市场研判:空单持有

资讯监督:乐卫扬 021-26093827

资讯投诉:陈跃进 021-26093100

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: