美好医疗(301363):业绩超预期 看好库存改善和新业务拓展

2024-08-20

保利发展(600048):市占率逆势提升 控制投资去库存

2024-08-20

太平鸟(603877):2024H1销售及利润短期承压 库存周转继续改善

2024-08-20

企业库存仍延续上涨趋势 尿素价格维持震荡为主

2024-08-20

海泰新光(688677):客户去库存致业绩承压 海外本地化建设加速推进

2024-08-19

有色金属行业周报:本周国内铜社会库存环比下降11% LME铜全球库存环比上升4%

2024-08-19

用粮企业消化现有库存 玉米走货速度放缓

2024-08-19

镍铁成本支撑仍存 国内期现货库存继续回升

2024-08-19

国内锌锭库存持续回落 上游供给支撑锌价

2024-08-19

钢铁行业7月数据跟踪:弱需求与去库存

2024-08-18

纯碱库存压力较大 价格震荡偏弱运行

2024-08-16

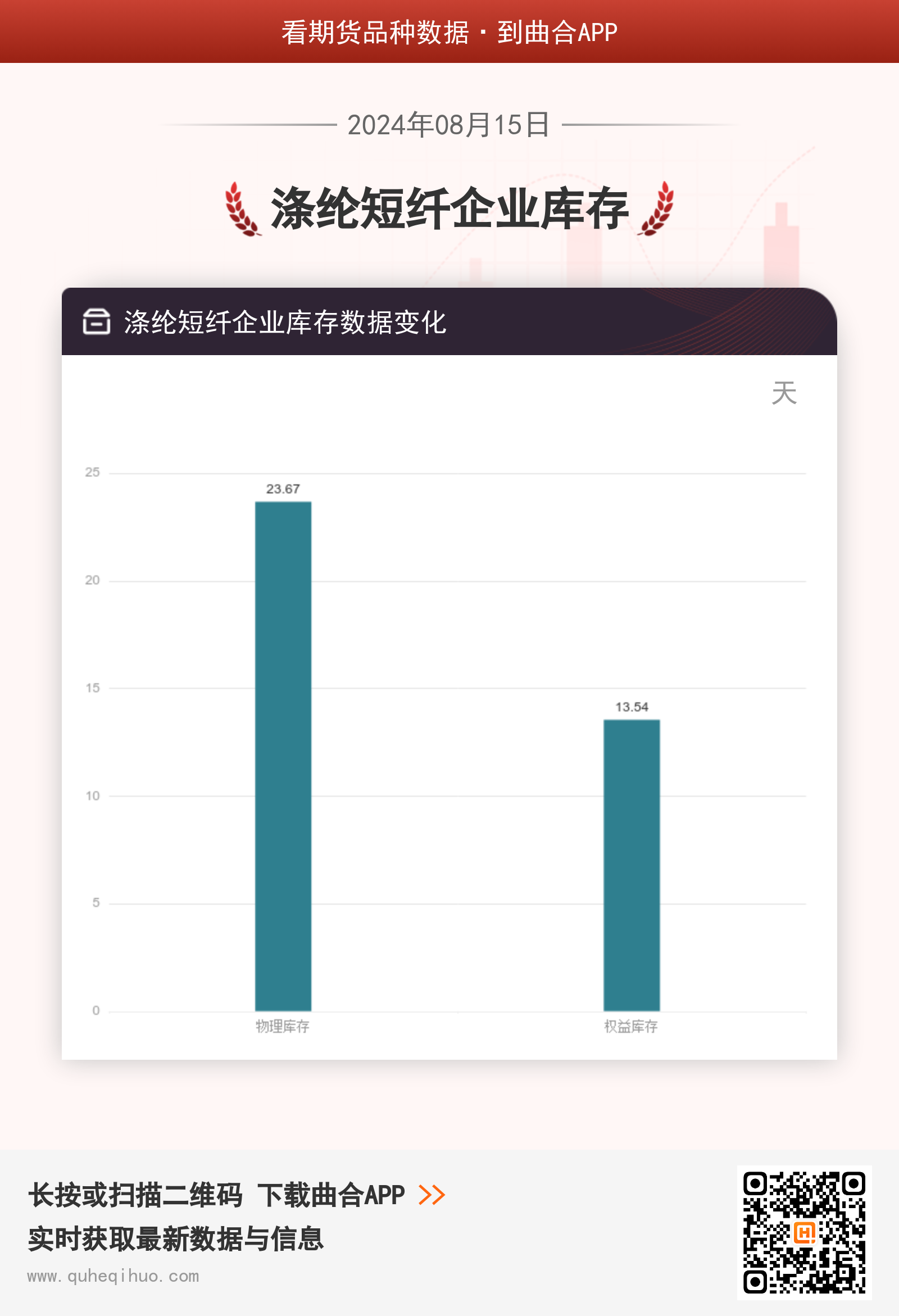

8月15日涤纶短纤企业库存天数

2024-08-15

8月15日纯涤纱行业库存天数为22.30天

2024-08-15

库存压力不大 但商品市场偏弱运行 短期乙二醇震荡整理

2024-08-15

全面跟踪系列四:地产去库存:各地进展与变化

2024-08-14

建材行业定期报告:推进收储用作保障房 加速商品房去库存

2024-08-13

塑料需求逐步回暖 库存或将小幅下降

2024-08-13

乙二醇库存中性带来稳定支撑 价格或维持震荡

2024-08-12

沪锡库存去库节奏较快 价格短期或偏多看待

2024-08-12

锌锭库存录得明显下降 沪锌价格跳空高开高走

2024-08-09

不锈钢库存继续回落 沪镍价格坚挺上涨

2024-08-09

地缘政治风险,库存下降影响石油前景

2024-08-08

旧季苹果尚存一定库存压力 预计行情波动加大

2024-08-08

银行20240806日报:国企收储去库存提速

2024-08-07

库存高企压制铜价 全球市场风险偏好显著回落

2024-08-06

硅料行业点评:价格有望企稳反弹 库存去化加速

2024-08-06

工业硅下游需求偏弱 库存或维持累库状态

2024-08-05

本周胶价向下调整后反弹 国内库存继续呈现累库

2024-08-02

7月PMI数据解读:经济加速收缩 企业有向主动去库存周期转化趋势

2024-08-02

螺纹钢产量大幅缩减和库存回落 铁矿石库存高位小幅调整

2024-08-02

工厂原料紧张得到缓解 橡胶库存延续去库趋势

2024-08-01

2024年6月工业企业利润数据解读:工业企业被动补库存

2024-07-30

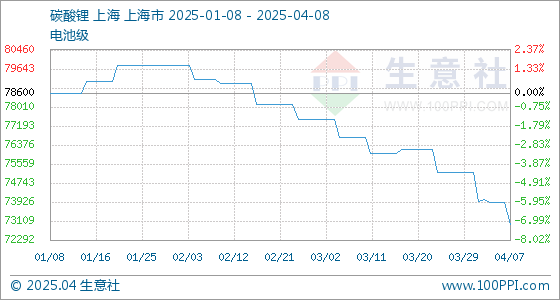

碳酸锂库存去库难度较大 价格或持续偏弱运行

2024-07-30

2024年6月利润和库存周期点评:新质生产力成为库存周期的“新动能”

2024-07-30

低库存+旺季预期下或有反弹机会 关注纯苯共振

2024-07-29

螺纹钢库存维持去化 豆粕库存仍处于较高位置

2024-07-26

沪银偏弱但下有支撑 黄金震荡和下游库存仍压制动力煤价格

2024-07-24

乙二醇库存累库压力不大 价格下方支撑较强

2024-07-19

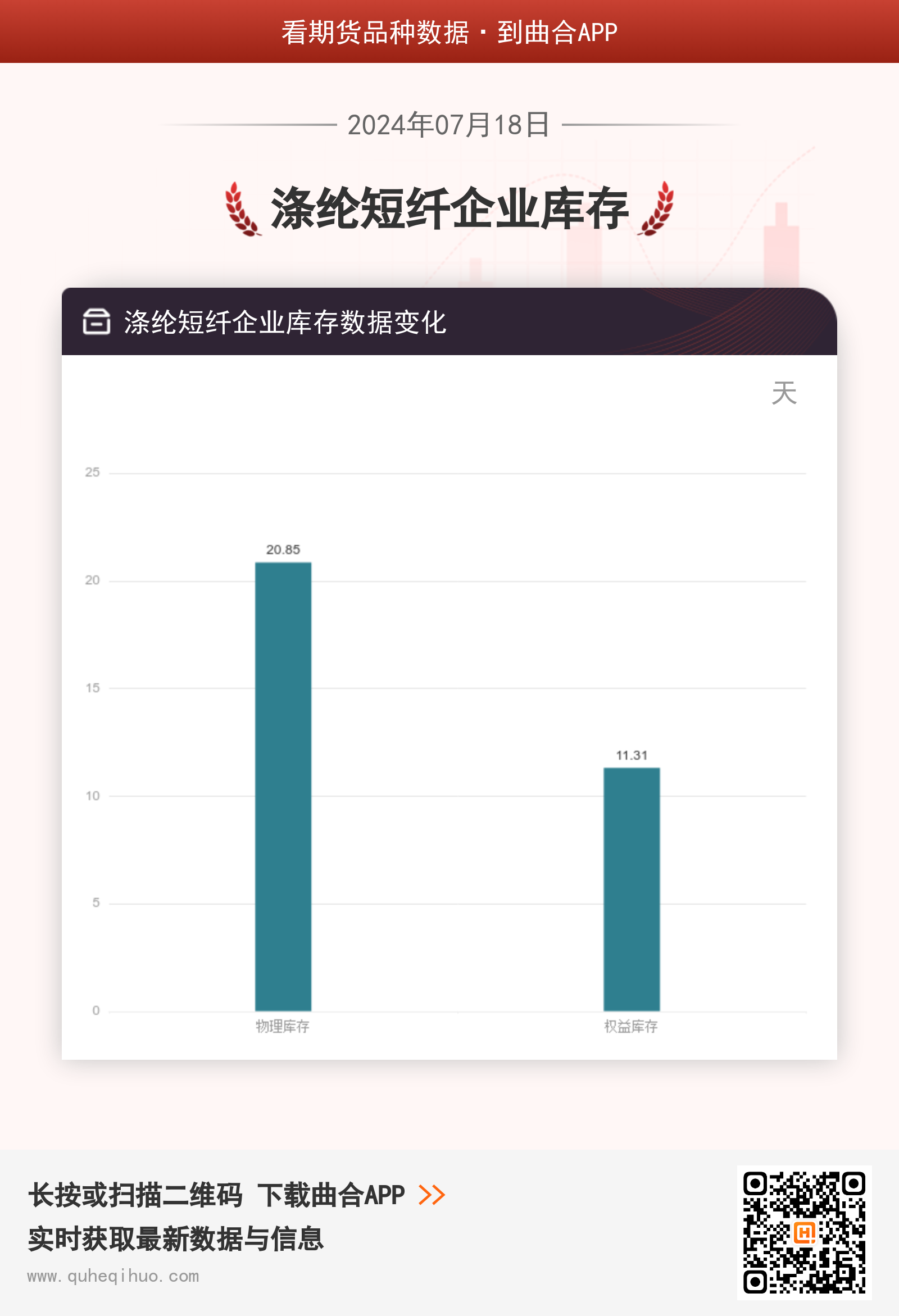

7月18日涤纶短纤企业库存天数

2024-07-18

双焦基本面支撑不足 玻璃库存继续累积

2024-07-18

显性库存延续去化 但基差转弱 短期乙二醇震荡调整

2024-07-18

PTA库存延续去库 价格短期有较强支撑

2024-07-18

社会库存持续去化 乙二醇维持偏强震荡

2024-07-12

纯碱以刚需补库为主 玻璃库存逐渐累积

2024-07-12

PVC库存仍有压力 市场期待新的刺激政策

2024-07-11

橡胶供应偏紧局面或将延续 白糖利空有待市场进一步消化

2024-07-11

橡胶供应端季节性上量 价格维持震荡运行

2024-07-11

聚丙烯暂以观望为主 塑料供需面偏中性

2024-07-10

原油短期有盘整迹象 沥青利润仍处于低位

2024-07-10

沪铜供给偏紧结构仍将延续 沪铝宏观预期改善

2024-07-10