长江有色:低库存支撑明显 25日锌价或上涨

2024-12-25

海外高库存下进口窗口打开 锌价上方压力仍较大

2024-12-25

库存连续两周小幅回升 碳酸锂价格拐点来了?

2024-12-25

宏观压力与库存支撑博弈,铝价短期承压震荡

2024-12-24

长江有色:美指反弹纯镍过剩及累库存压 24日镍价或窄幅震荡后下跌

2024-12-24

液化气:库存压力持续 震荡偏弱运行

2024-12-24

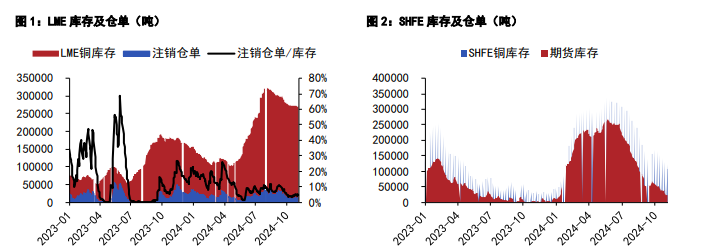

长江有色:美指触高回落叠加库存降至低位 23日铜价或上涨

2024-12-23

卓创资讯钢材周度库存与成本变化情况分析

2024-12-22

钢铁行业:库存维持降势 盈利率环比回升

2024-12-22

卓创资讯主流钢材品种库存精选

2024-12-21

PVC小幅去库 液碱库存维持

2024-12-20

国内外库存仍处于累积态势 镍价向下压力较大

2024-12-20

12月19日涤纶短纤企业库存天数

2024-12-19

12月19日纯涤纱行业库存天数为21.71天

2024-12-19

聚烯烃:供应压力尚可 石化库存延续去化

2024-12-19

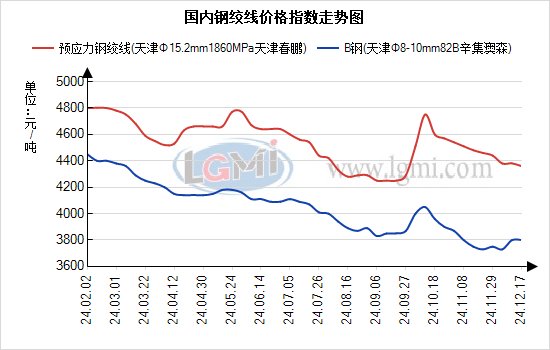

兰格钢绞线日盘点:钢绞线市场价格持稳 市场库存上升

2024-12-18

库存偏高与冬储预期博弈 玻璃期价或宽幅震荡为主

2024-12-18

塑料社会库存持续下降 明年政策宽松预期较明确

2024-12-18

PTA行业库存延续累库 期价震荡调整为主

2024-12-18

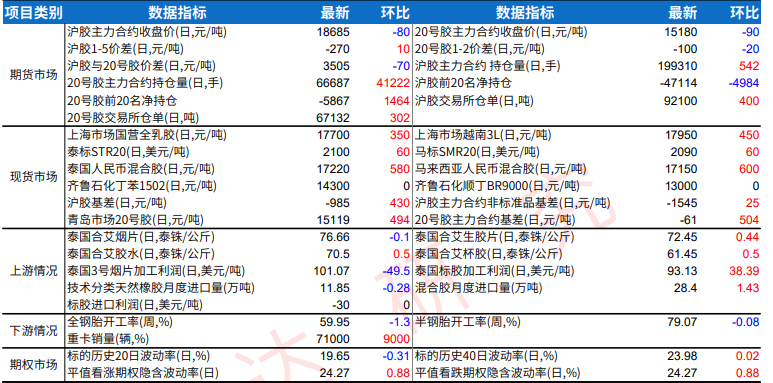

橡胶库存呈累库趋势 价格短期震荡偏弱运行

2024-12-18

12月12日纯涤纱行业库存天数为21.88天

2024-12-12

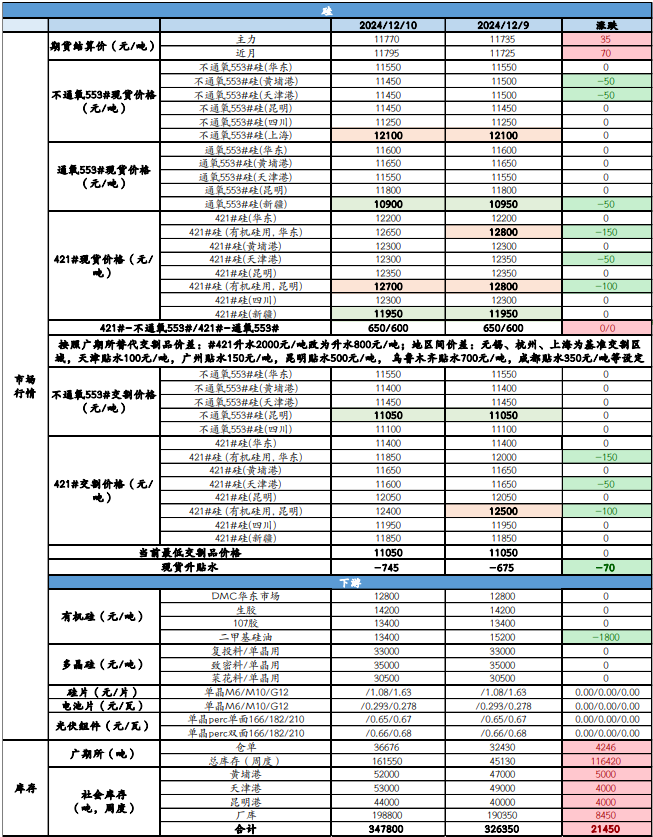

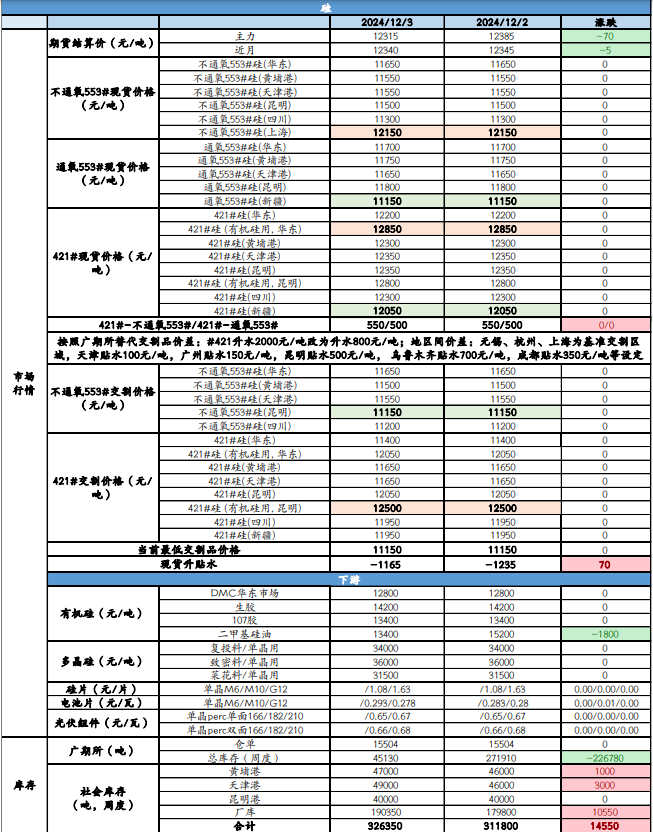

工业硅旧仓单不断流入厂库 积压库存增压明显

2024-12-11

2024年A股三季报透视之库存篇:库存周期视角:哪些行业供需在改善?

2024-12-09

12月5日纯涤纱行业库存天数为23天

2024-12-05

冬储需求原料收购积极 橡胶库存维持去库节奏

2024-12-05

工业硅库存风险持续加剧 价格弱势运行

2024-12-04

沪铝库存累库预期走高 沪锌供应存增加预期

2024-12-03

沪铜市场情绪预期改善 沪锌社会库存去库较快

2024-12-02

库存去化加速 矿价底部支撑较强

2024-12-02

11月28日纯涤纱行业库存天数为22.13天

2024-11-28

PVC未来库存或出现较大幅度累库 继续施压价格

2024-11-28

EB:华东库存减少 生产利润有所压缩

2024-11-28

沪铜产业支撑较强 沪铝低库存给予支撑

2024-11-27

宏观快评:四问土地库存

2024-11-26

EB:港口库存仍低 基差坚挺

2024-11-25

聚烯烃:库存维持去化 供应压力减轻

2024-11-25

甲醇库存转跌叠加刺激政策 价格短期偏强运行

2024-11-22

11月21日纯涤纱行业库存天数为20.71天

2024-11-21

苹果:山地等地区交易转向库存果

2024-11-20

液化气:继续等待库存去化

2024-11-19

苹果:东部库存交易展开

2024-11-13

洋河股份(002304):聚焦库存去化 调整优化渠道关系

2024-11-07

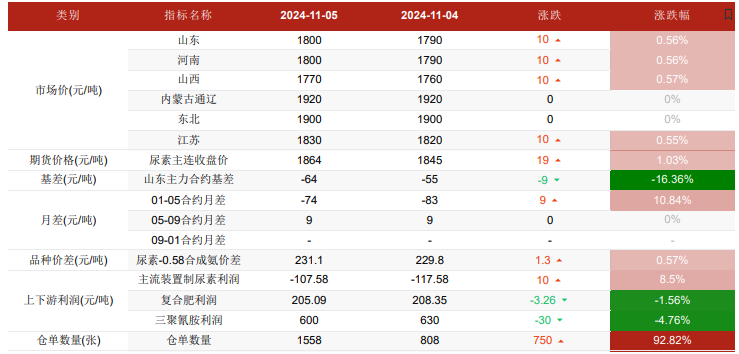

尿素高库存有待消化 冬储及气头检修预期支撑

2024-11-06

铁矿石库存持续累积 价格短期承压运行

2024-11-04

固德威(688390):业绩环比改善 库存去化+全球化加速有望修复盈利

2024-11-03

纯碱库存持续累积 价格震荡运行为主

2024-11-03

存量收储政策加速落地 房地产去库存攻坚

2024-11-03

八方股份(603489):业绩低于预期 静待库存去化

2024-11-03

比音勒芬(002832):Q3管理费用率提升 关注去库存进展

2024-11-02

海泰新光(688677):受库存影响业绩承压 未来有望逐步恢复

2024-11-01