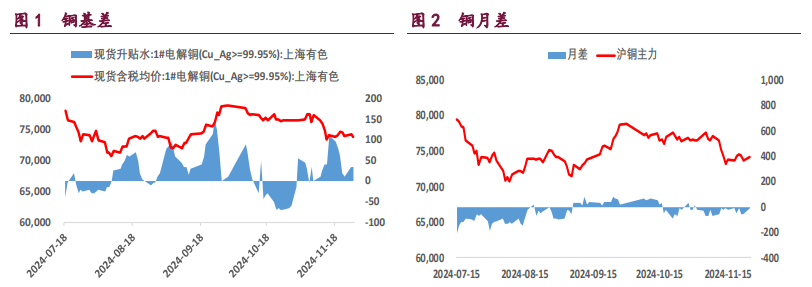

沪铜延续供应偏紧趋势 沪铝下方支撑依然较强

2024-12-17

国泰君安:预计2025年锂价走势在底部区间震荡 有较强反弹机会和空间

2024-12-13

国内宏观利好力度较强 铝价短期维持震荡走势

2024-12-12

尿素01合约临近交割 短期市场缺乏较强利好提振

2024-12-12

EB:港口累库兑现 基差仍较强

2024-12-12

沪铝价格下方支撑较强 沪铜价格筑底反弹

2024-12-10

农业行业周报:宠物消费韧性较强 行业持续扩容

2024-12-08

沪锌向下驱动逐渐兑现 沪镍成本支撑较强

2024-12-05

沪锌供应矛盾提供较强支撑 价格维持高位水平

2024-12-05

聚丙烯检修装置有重启预期 尿素期现货下方支撑均较强

2024-12-03

计算机行业黑芝麻智能专题报告:技术实力较强 产品快速迭代 受益于智驾产业浪潮及国产化趋势

2024-12-02

热卷供需矛盾不显宏观有预期 价格下方支撑较强

2024-12-02

库存去化加速 矿价底部支撑较强

2024-12-02

钢厂冬储补库已陆续开始 铁矿石底部支撑较强

2024-11-28

西南产区继续减产 工业硅现价受成本支撑较强

2024-11-28

菲律宾即期矿山挺价情绪较强 镍价反弹空间受限

2024-11-28

4季度全球没有累库风险 原油价格下方支撑较强

2024-11-27

沪铜产业支撑较强 沪铝低库存给予支撑

2024-11-27

镍价下方成本支撑较强 预计镍价呈低位震荡运行

2024-11-27

电网订单依然表现较好 沪铝下方成本支撑较强

2024-11-26

沪铜价格寻箱底支撑 沪铝价格下方支撑较强

2024-11-26

螺纹钢淡季供需矛盾不足 价格下方支撑较强

2024-11-25

铁矿石:底部支撑较强 矿价震荡运行为主

2024-11-25

钢铁周报:库存低位去化 板材需求韧性较强

2024-11-24

锌市基本面支撑较强 预计铅价或筑底回升

2024-11-14

杨德龙:A股走出独立行情 赚钱效应依然较强

2024-11-14

纺服行业24Q3总结:制造端韧性较强 品牌端待需求回暖

2024-11-11

ETF基金周报:上周成长风格表现相对较强

2024-11-11

塑料旺季刚需支撑较强 价格震荡运行为主

2024-11-08

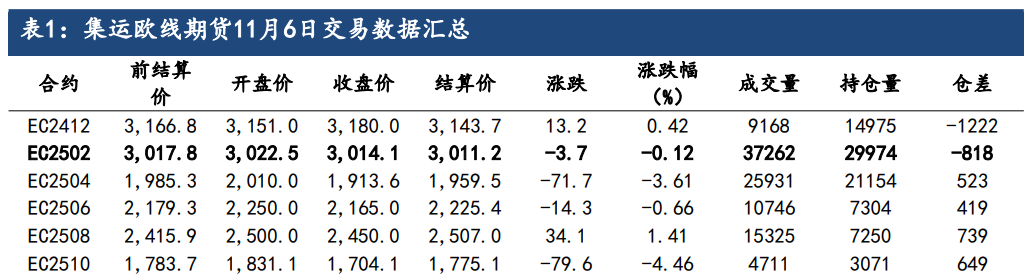

船司挺价意愿较强 集运指数维持震荡偏强

2024-11-07

棕榈油供应偏紧或将进一步加剧 价格下方存在较强支撑

2024-11-07

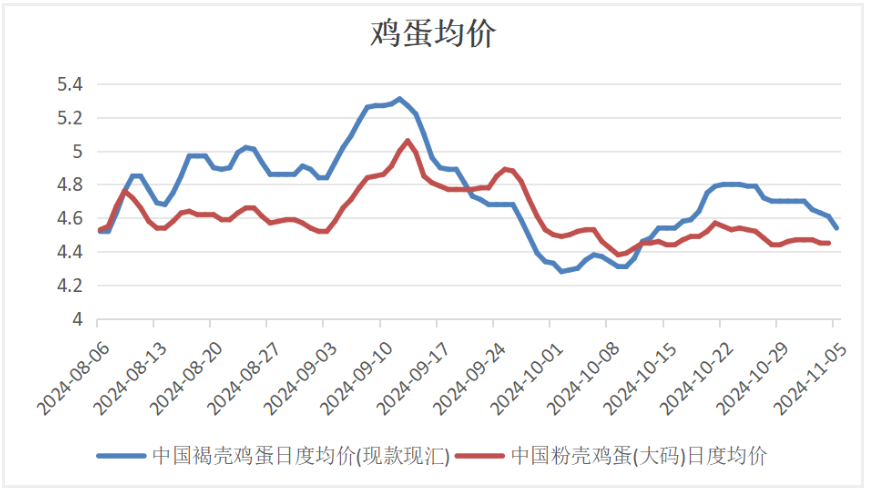

鸡蛋需求支撑较强 价格短期或有反弹预期

2024-11-06

美元走软沪铜有较强支撑 铁矿石需求逐渐进入淡季

2024-11-05

ETF基金周报:上周商品型基金指数表现相对较强

2024-11-05

有色金属行业周报:海外核心通胀韧性较强 看好金属价格上涨

2024-11-04

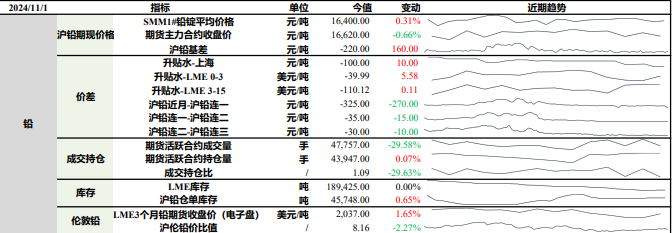

沪铅原料库存较为充足 沪锌底部有较强支撑

2024-11-04

市场需求较为旺盛 豆油短期有较强支撑

2024-11-04

华域汽车(600741):三季度大客户产销承压下 业绩表现平稳体现较强韧性

2024-11-03

棕榈油供应偏紧将进一步加剧 价格下方存在较强支撑

2024-11-02

万孚生物(300482):国际业务快速拓展 国内业务展现较强韧性

2024-11-01

兴业银行(601166)2024年三季报点评:营收增速韧性较强 风险抵补能力稳健

2024-11-01

镍铁挺价意愿较强 硫酸镍下游需求即将进入淡季

2024-10-31

伟星新材(002372):Q3毛利率环比改善 经营保持较强韧性

2024-10-30

沪铜市场仍有较强预期 碳酸锂基本面情况改善有限

2024-10-30

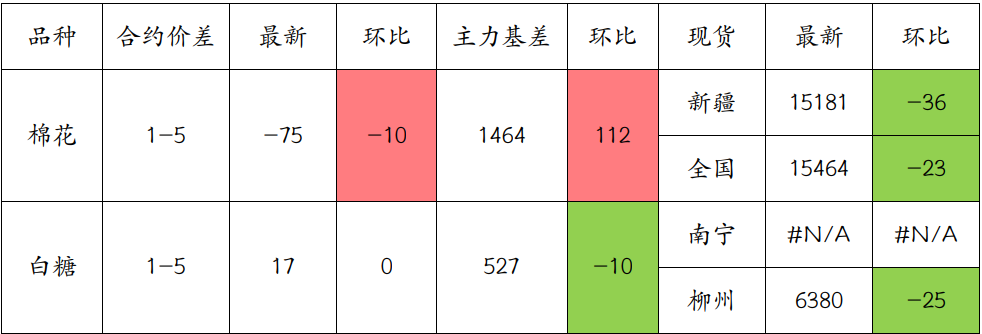

棉花暂无较强驱动 白糖期价持续窄幅整理

2024-10-30

龙佰集团(002601):三季度归母净利环比提升 钛白粉出口仍较强

2024-10-29

双焦宏观政策预期较强 沪铜累库承压价格

2024-10-29

ETF基金周报:上周电力设备及新能源板块表现相对较强

2024-10-29

PVC需求或逐步减弱 橡胶下方支撑较强

2024-10-28