宇邦新材(301266):焊带加工费下滑短期承压 BC新品有望结构性改善盈利

2024-12-26

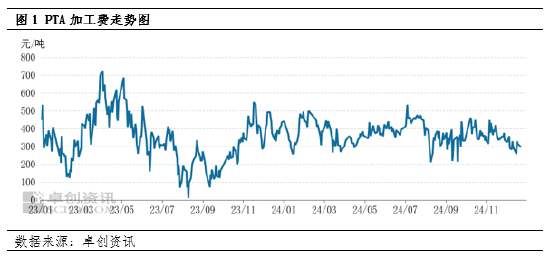

PTA:在加工费低迷中展现抗跌韧性

2024-12-26

电子元器件行业点评:铜箔加工费提价 行业谷底已过

2024-12-20

国产锌精矿加工费持续上行 消费端复苏情绪积极

2024-12-12

铜行业快评:铜精矿长单加工费创历史新低 冶炼利润承压

2024-12-09

铜月报(202411):10月铜矿进口环比回落 加工费持稳处于低位

2024-11-28

2025年铜精矿加工费预期触及15年低点!对铜价有什么影响?

2024-11-11

目前锌矿加工费有一定松动 年底场单谈判临近

2024-10-30

嘉元科技(688388):Q3继续亏损 但加工费下降空间有限

2024-10-29

锡业股份(000960):检修+冶炼加工费下行拖累利润 矿端供应持续紧张

2024-10-27

10月24日纯涤纱行业加工费为4266元/吨

2024-10-24

10月17日纯涤纱行业加工费为4163元/吨

2024-10-17

高开工高库存对短纤仍有压制 加工费压缩

2024-10-09

铜月报:8月铜精矿现货加工费延续低位 铜价维持涨势

2024-09-30

铅锌行业24Q3业绩前瞻:看好锌加工费上行

2024-09-28

铅锌行业半年报业绩综述:金属价格强势 加工费拖累业绩

2024-09-26

高库存对短纤仍有压制 加工费压缩

2024-09-25

金九银十旺季支撑下 短纤加工费维持良好

2024-09-24

德方纳米(300769):Q2单位亏损扩大 加工费已触底

2024-08-31

月度加工费低位运行 沪铅矿端紧张态势延续

2024-08-31

8月22日纯涤纱行业加工费为4042元/吨

2024-08-22

8月8日纯涤纱行业加工费为3986元/吨

2024-08-08

国产锌精矿加工费降幅过半 沪锌价格连续3周调整

2024-08-05

加工费维持低位 锌价高位震荡运行

2024-06-13

塑料宽幅震荡和短纤回调多PTA加工费 纯碱短期震荡调整为主

2024-06-12

短纤利润有一轮反弹 PTA近期基差较窄

2024-06-04

创新新材(600361):全球化+高端化 铝加工龙头的“再发展”

2024-05-23

短纤主力基差44 PTA5月延续去库格局

2024-05-14

铜冠铜箔(301217):铜箔产品结构保持优化 竞争加剧致盈利下滑

2024-05-11

铜矿扰动仍未消除 美元指数回落后再度反弹

2024-05-10