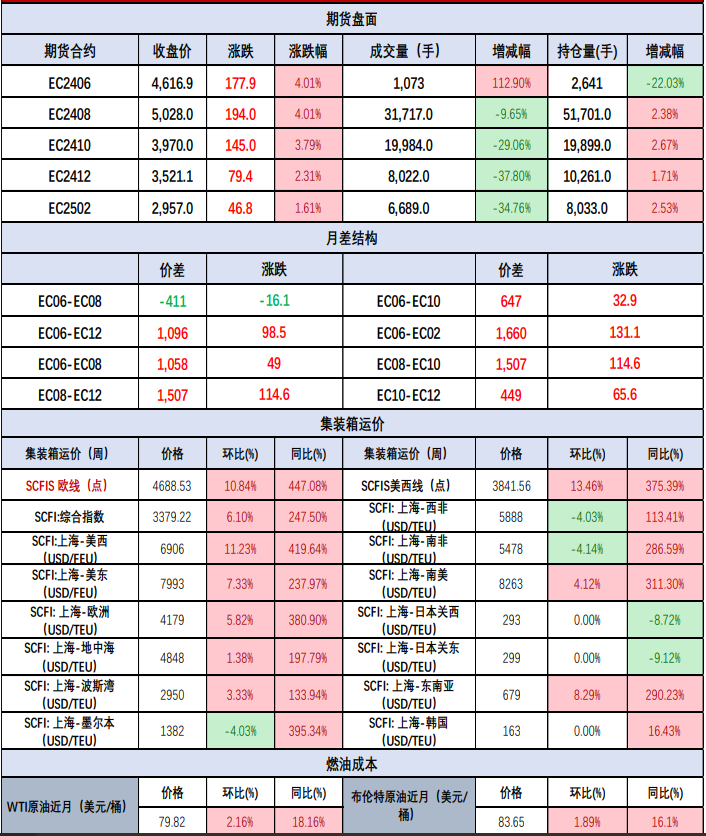

交通运输行业周报:航空国内裸票价跌幅大幅收窄 集运运价短期上涨明显

2024-10-27

招商南油(601975):Q3实现归母净利润4.36亿元 看好旺季运价回升

2024-10-26

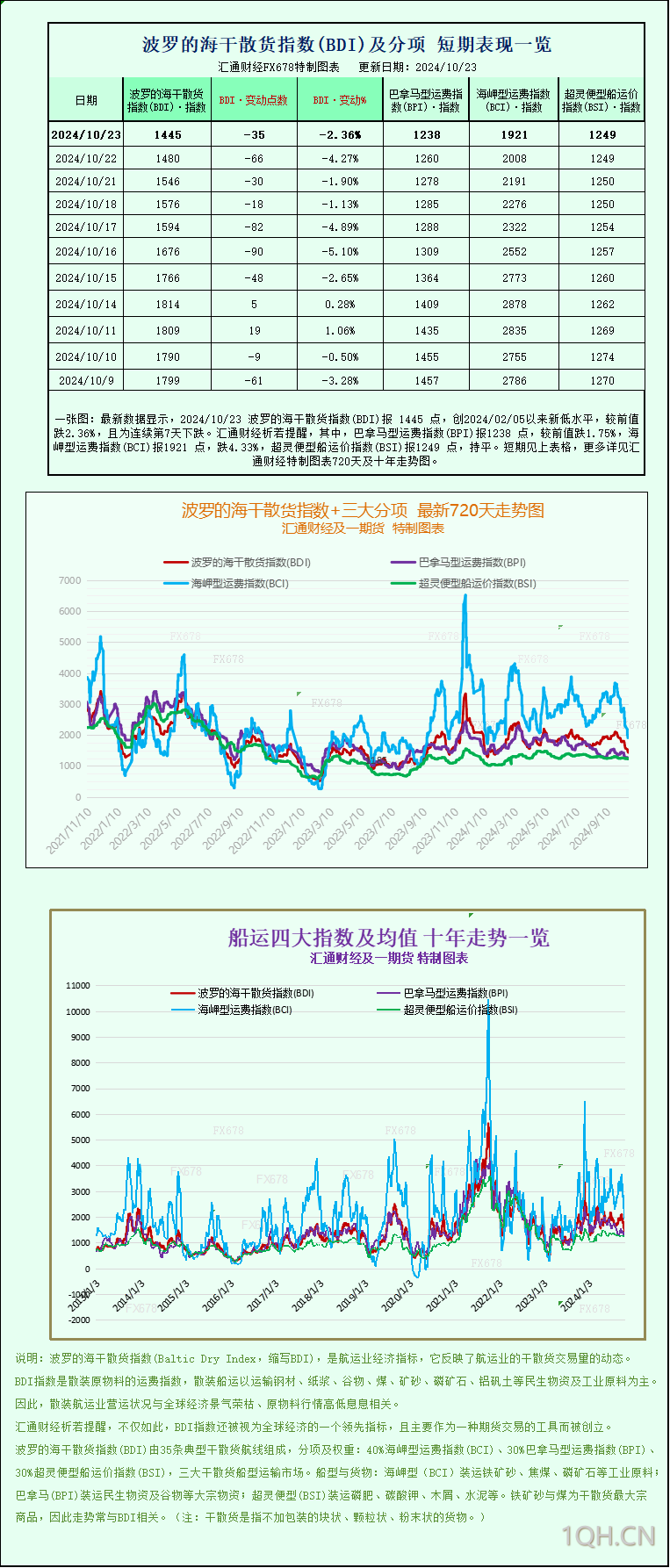

一张图:波罗的海指数因大型船舶运价下降而下跌

2024-10-23

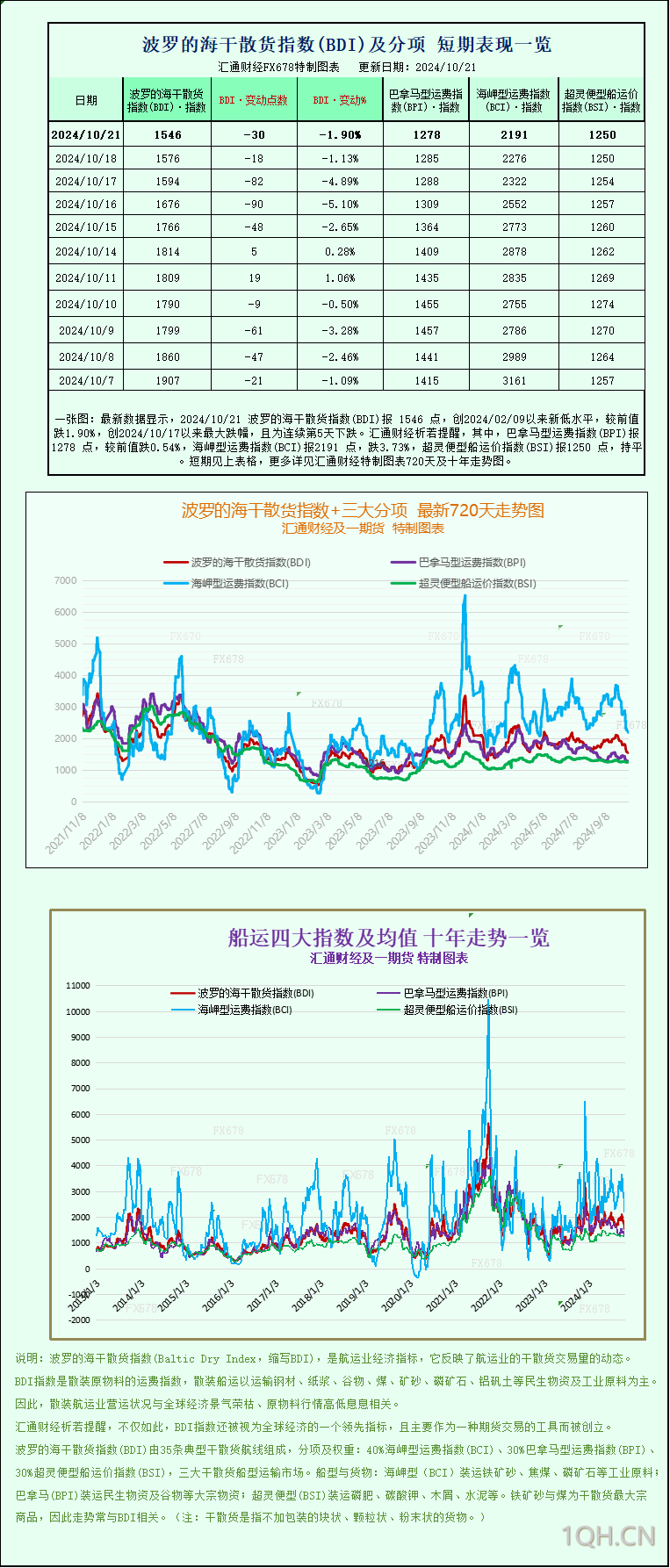

一张图:波罗的海指数因大型船舶运价下跌而下滑

2024-10-21

交通运输行业周报:德路里预计 未来几周从中国出发的航线 集运运价继续呈下降趋势

2024-10-20

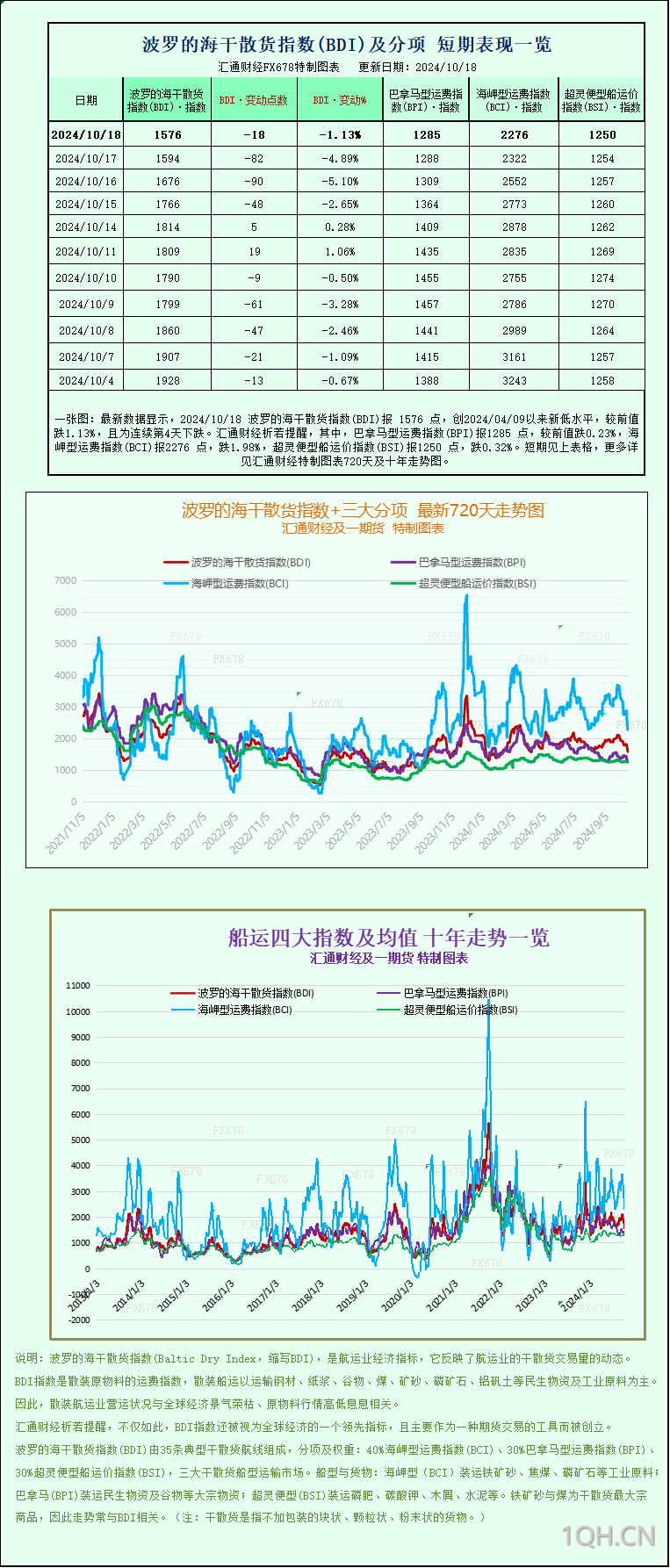

一张图:波罗的海指数连续第三周下跌,因各类船舶运价走低

2024-10-18

航运运价跟踪:放低旺季博弈 逆向布局油运

2024-10-15

交通运输行业周报:国庆假期民航增长显著 原油轮运价强势反弹

2024-10-07

交通运输行业研究:沙特对油价态度转变 增产利好油运运价

2024-09-29

交通运输行业周报:油运运价5连涨 关注美东码头罢工

2024-09-22

海运行业油运图鉴(第十四期):油价下跌运价回升 把握逆向布局时机

2024-09-19

交通运输行业周报:VLCC运价底部回升 关注地缘政治和港口罢工造成集运运力扰动

2024-09-17

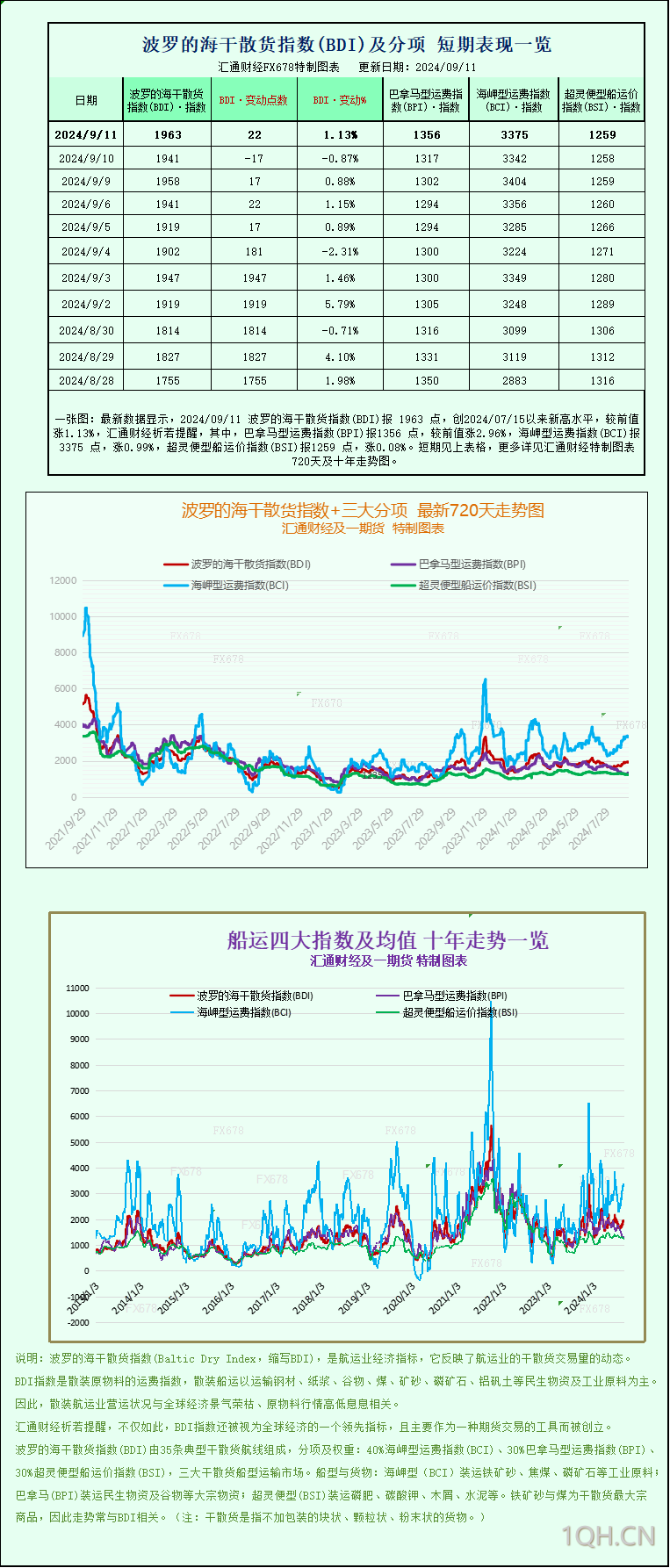

一张图:波罗的海指数因大型船舶运价上涨而上涨

2024-09-11

航运1H24业绩综述:业绩受运价影响分化 关注四季度旺季

2024-09-09

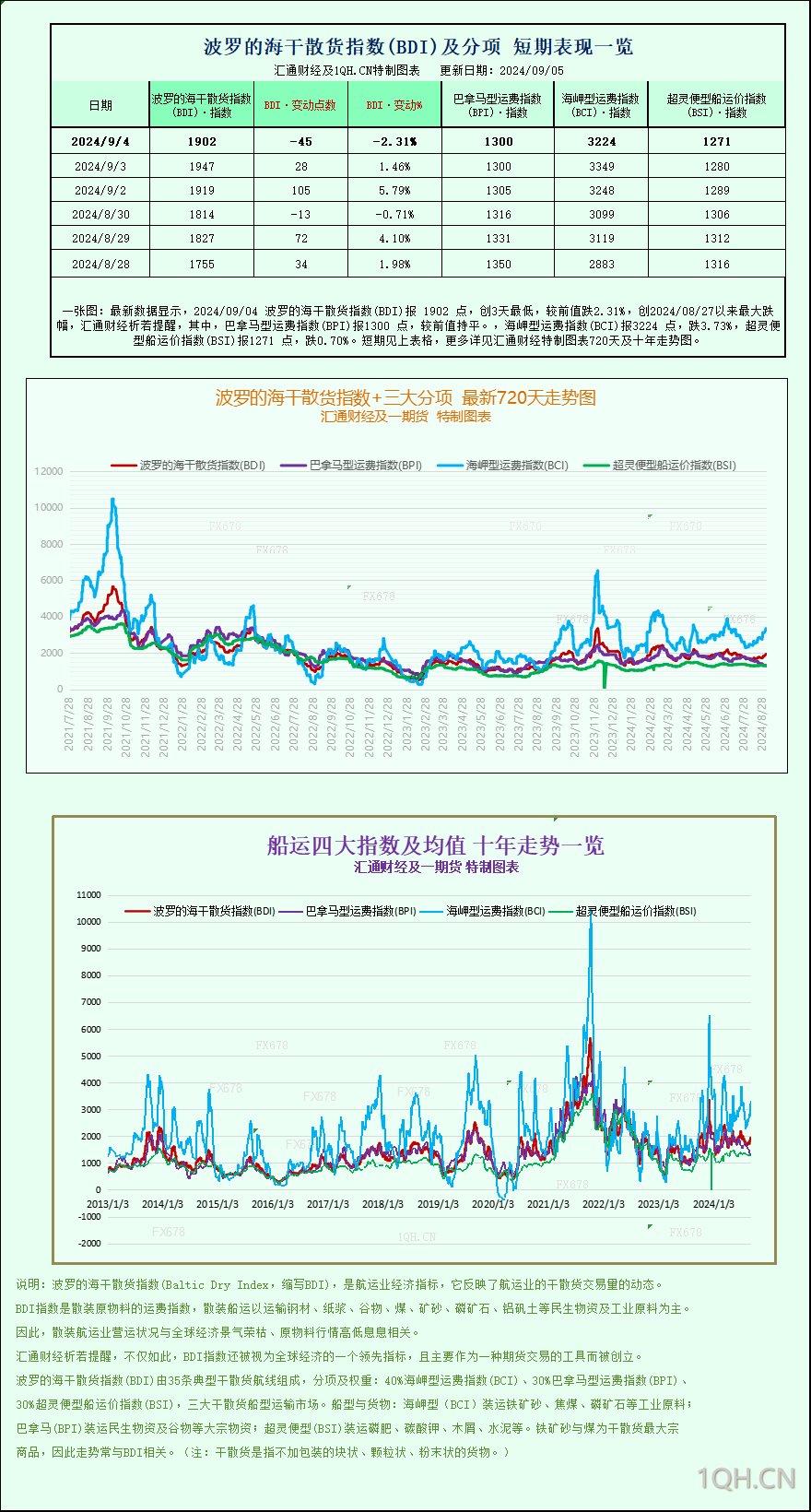

一张图:波罗的海指数因各类船舶运价下跌而回落

2024-09-05

中远海能(600026):外贸油运静待需求回升提振运价

2024-09-01

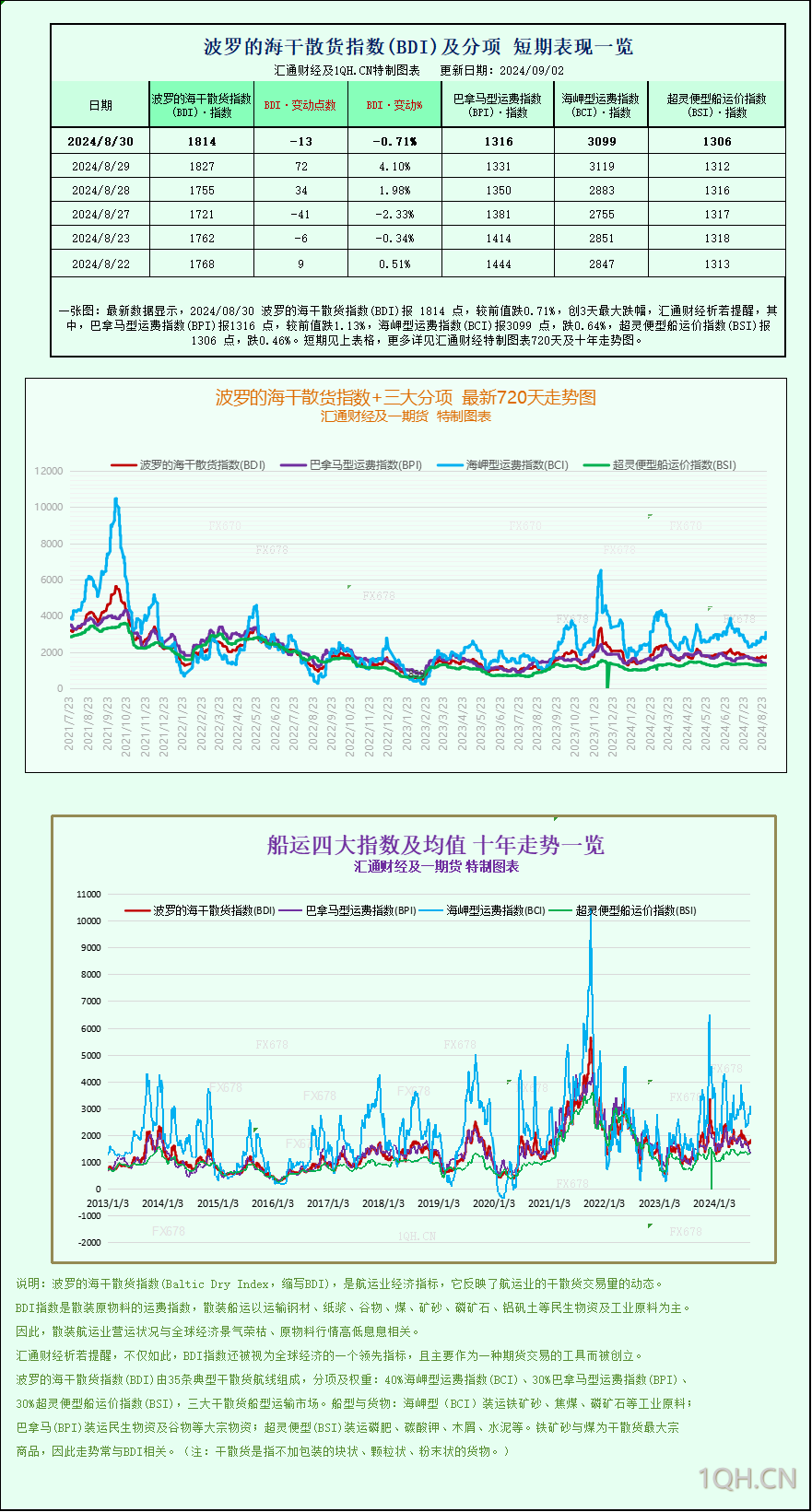

一张图:波罗的海指数因大型船舶运价下滑而下跌

2024-08-31

中谷物流(603565):运价下降影响营收 外贸租船锁定租金收益

2024-08-28

招商南油(601975):1H24业绩符合预期 期待旺季运价弹性

2024-08-21

交通运输物流双周报#395:原油运价回升、航空高峰已过

2024-08-20

交通运输行业周报聚焦:本周VLCC运价环比上涨62% 继续强调油轮板块投资机会

2024-08-19

航运运价跟踪:油运具逆向布局时机

2024-08-14

深度*行业*交通运输行业周报:集运运价指数周环比回落 7月物流业务量保持扩张

2024-08-12

交通运输行业周报:旺季需求改善 油运运价有望回暖

2024-08-12

交通运输行业周报:继续看好暑期旺季需求修复 关注集运运价回暖情况

2024-08-04

密尔克卫(603713):运价上涨利润增长 积极拓展新模式

2024-08-02

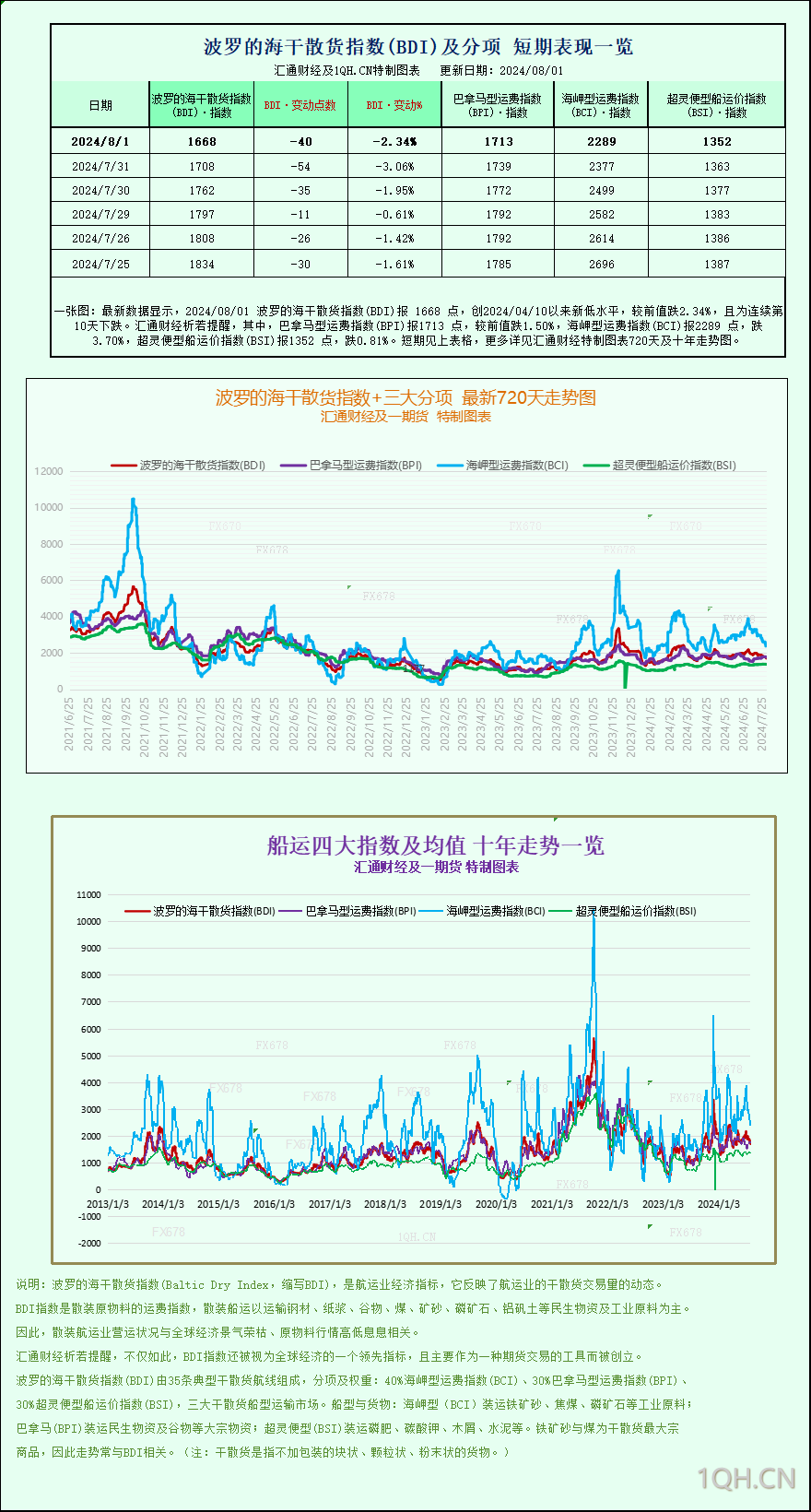

一张图:波罗的海指数跌至三个月以来的最低点,所有航段的运价均下跌

2024-08-01

【航运运价跟踪】原油运价快速回升 集运运价高位回落

2024-07-31

交通运输行业周报:聚焦:淡季VLCC运价企稳回升 看好油运大周期投资机会

2024-07-29

交通运输行业周报:嘉友国际拟每股分红0.3元 VLCC运价环比大幅提升

2024-07-28

航运运价跟踪:原油运价企稳回升 集运运价略有回落

2024-07-24

国泰君安:高油价致运价短期承压 实业界预期仍乐观

2024-07-24

交通运输行业周报:地缘政治缓和驱动近期运价回落 旺季来临集运有望维持景气

2024-07-16

中谷物流(603565):内贸集运运价有望企稳 高分红配置价值凸显

2024-07-11

华泰证券:下半年客货运旺季 看好相关板块盈利表现

2024-07-04

运力紧张格局难改 集运欧线价格连涨10周

2024-07-02

光大证券:国企改革深入推进 交运行业高股息央企价值凸显

2024-06-26

部分船司计划开设加班船 预计运价维持震荡走势

2024-06-19

中谷物流(603565):国际集运涨价 内贸运价有望上行

2024-06-11

国泰君安:油运市场产能利用率已处阈值 淡季运价中枢上行

2024-06-07

华贸物流(603128):集运业务边际改善 全链条能力持续提升

2024-05-28

中创物流(603967):集运业务边际改善 海外物流成长可期

2024-05-16

东航物流(601156):Q1营收同比增长14% 运价上涨提升业绩弹性

2024-05-05

东航物流(601156):1Q24盈利符合我们预期 综合物流成长可期

2024-04-30

东航物流(601156):航空物流龙头羽翼渐丰 电商东风催化景气上行

2024-04-24

招商南油(601975):成品油运输行业景气持续 24Q1业绩超预期

2024-04-23

国泰君安:五一假期机票预售加速 预计量价均将再超2019年

2024-04-22

上市首日多合约涨停 集运指数(欧线)期货成交亮眼

2023-08-21