大炼化周报:成本及供需支撑偏弱 炼化产品价格有所下跌

2024-08-11

2024年中期非银金融投资策略暨资本市场资金供需分析:曙光初具

2024-08-09

供需双弱 驱动有限 短期跟随成本波动

2024-08-07

供需边际转弱且成本端支撑仍有限 PTA短期偏弱震荡

2024-08-07

行业信息跟踪:7月地产供需同环比皆回落 “新势力”销量平稳

2024-08-06

沪铅供需缺口在缩窄 价格短期偏弱运行

2024-08-06

基础材料行业动态点评:铝短期供需承压 静待需求拐点

2024-08-05

8月信用债策略月报:关注供需结构的变化 调整可逢高配置

2024-08-05

化工行业点评:钛白粉供需矛盾加剧利润集中在钛精矿

2024-08-05

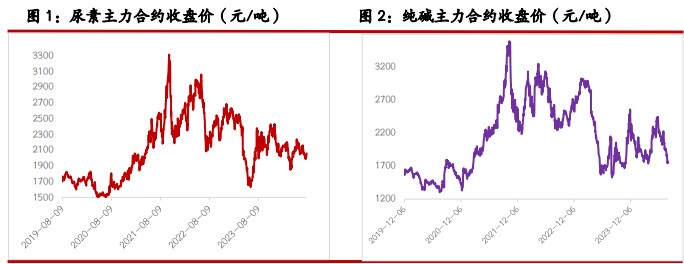

尿素供需格局宽松难改 农需季节性需求将入尾声

2024-08-05

宏观政策预期有所向好 螺纹钢供需有所改善

2024-08-05

光伏行业周报:光伏玻璃密集冷修 供需情况有望改善

2024-08-05

PVC:供需延续承压 关注旺季博弈及出口机会扰动

2024-08-05

苯乙烯低库存下供需矛盾有限 关注纯苯端及宏观扰动

2024-08-05

医药行业周报:原料药上下游供需关系持续改善 专利悬崖+制剂一体化有望贡献长期增量

2024-08-05

国防军工行业:优选“供需”与“格局”稀缺性共振的龙头白马

2024-08-04

半导体行业月报:供需数据显示产业仍处于底部弱平衡 AI继续成为市场关注焦点

2024-08-04

钢铁行业周报:供需双降 钢价承压下行

2024-08-03

公用事业行业周报:中电联上调全年用电增速至6.5% 预计迎峰度夏供需总体紧平衡

2024-08-03

尿素供需两端均有支撑 纯碱供需矛盾较为突出

2024-08-02

沪金价格震荡偏多为主 沪铜供需偏紧预期增强

2024-08-02

硅铁供需趋于宽松 当前盘面利润回落

2024-08-02

螺纹钢暂时供需双弱 市场恐慌性抛售已告一段落

2024-08-02

基础化工行业2024年中期投资策略:技术突破推动国产替代 供需优化提振产业景气

2024-08-01

塑料供需驱动预期仍偏弱 原油仍未扭转弱势

2024-07-31

7月政治局会议点评:稳增长与调供需并进

2024-07-31

供需边际转弱且成本端偏弱 短期PTA偏弱震荡

2024-07-31

云南能投(002053):云南供需偏紧 风电资产占优

2024-07-31

酒店行业系列一:供需生变 回归常态化

2024-07-30

食品饮料行业研究:茅台批价深度复盘和供需之辩

2024-07-30

建筑材料行业周报:市场供需博弈加剧 水泥价格震荡调整

2024-07-30

沪锡宏观悲观情绪消化 工业硅供需结构维持失衡

2024-07-30

固收视角:暑期出行热度维持、建筑业供需偏弱

2024-07-29

钢铁行业周度报告:钢材供需双降 钢企盈利率跌至20%以下

2024-07-29

尿素供需维持宽松态势 累库压力或逐渐加大

2024-07-29

存单周报:8月供需双强态势或延续

2024-07-29

钢铁行业周报:强预期博弈弱现实 供需基本面良好 钢价底部渐现

2024-07-29

2024Q2大化工行业基金持仓分析:重仓增配上游及供需改善方向

2024-07-28

不锈钢转向供需两弱格局 价格或震荡调整

2024-07-28

供需矛盾不大 苯乙烯期货主力连续4周K线收阴

2024-07-27

宏观偏弱供需不佳 螺纹钢期价或延续下跌

2024-07-25

纸浆供需博弈态势不变 价格短期或承压运行

2024-07-25

弱现实下供需暂难见积极驱动 PVC偏弱运行

2024-07-24

供需与成本端双弱下 短期短纤偏弱震荡

2024-07-24

光伏玻璃行业深度报告:供需拐点将至 优势龙头强者恒强

2024-07-23

电子行业周报:被动元件大厂或将涨价 COWOS或至2026供需平衡

2024-07-23

纯碱期货价格向下突破前支撑位 基本面供需偏弱

2024-07-23

热卷供需双高局面并未改善 价格仍将承压运行

2024-07-23

沪镍刚需支撑仍存 PTA自身供需转弱

2024-07-23

PTA:供需较预期修复 但成本端偏弱 绝对价格承压

2024-07-23