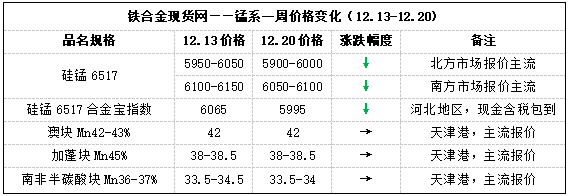

【硅锰】消息面波动减弱,逻辑回顾基本面,年前锰市能否还有期待?

2024-12-21

螺纹钢基本面较为健康 玻璃供需暂时难有明显提振

2024-12-20

房地产及建材行业双周报:11月房地产销售同比回升 基本面修复逐步兑现

2024-12-20

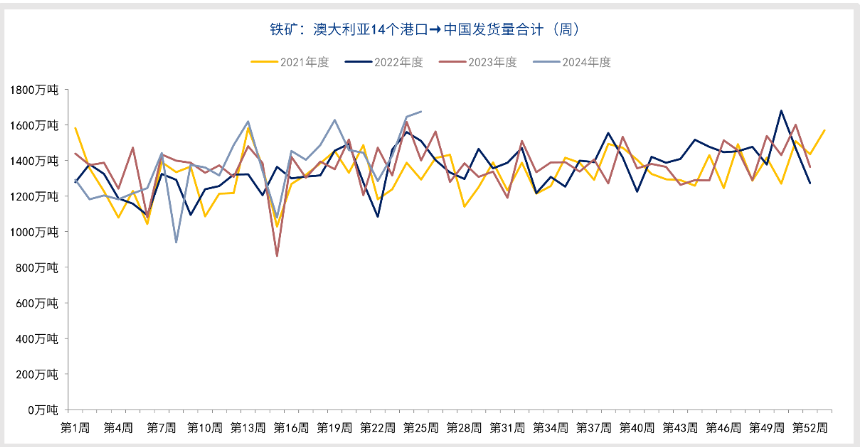

市场情绪较为谨慎 铁矿石运行逻辑向基本面偏移

2024-12-19

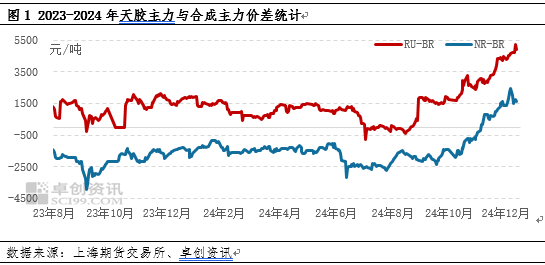

卓创资讯:基本面支撑效应减弱 天胶升水合成胶空间压缩

2024-12-19

硅铁需求淡季重心下移 锰硅重回基本面弱预期

2024-12-19

不锈钢:宏观改善基本面偏弱 关注预期变化

2024-12-19

天津冷轧价格主稳运行 基本面驱动有限

2024-12-18

政策预期暂时告一段落 铁矿石回归基本面交易

2024-12-18

广发宏观:经济基本面数据仍待一致性信号

2024-12-17

沪镍主力跌幅超1% 市场重回基本面定价

2024-12-17

短期聚丙烯基本面变化不大 期货价格震荡运行

2024-12-17

当前汽柴裂解继续走强 预期低硫燃油基本面转弱

2024-12-17

沪铝基本面多空皆存 沪锌供应边际改善

2024-12-16

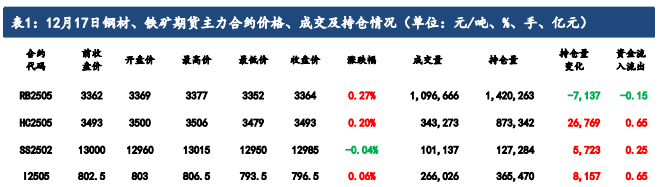

基本面矛盾较为有限 成材延续去库态势

2024-12-16

工业/基础材料行业周报(第五十周):政策预期落地 期待基本面反馈

2024-12-16

锌价上方压力增大 市场或将回归基本面交易

2024-12-16

基本面周度跟踪:高频|地产销售回落 经济修复待提振

2024-12-15

液化石油气期货主力本周K线收阳 基本面较平淡

2024-12-15

不锈钢基本面弱势格局主导 产业利润有待改善

2024-12-13

菜籽粕自身基本面仍偏弱 期价维持偏弱调整

2024-12-13

硅铁基本面维持弱势 锰硅冬储预期仍在

2024-12-11

银河证券:宏观政策再加码 银行基本面积极因素积累

2024-12-11

镍:宏观环境改善 基本面驱动有限

2024-12-10

短纤近期基本面边际转弱 乙二醇价格震荡偏强

2024-12-10

金属行业周报:基本面支撑渐强 关注重要事件提振市场

2024-12-09

11月经济数据前瞻:政策初见效 基本面偏弱

2024-12-06

特朗普2.0观察(一):特朗普新内阁的基本面分析

2024-12-06

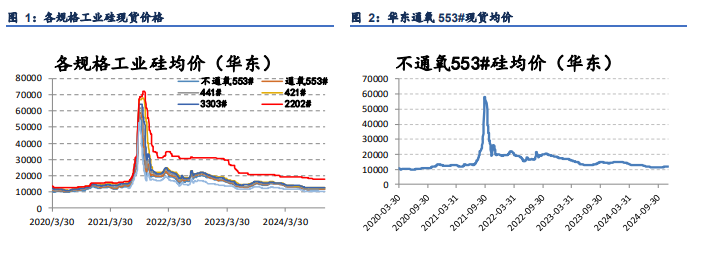

工业硅基本面偏弱势 价格或底部震荡运行

2024-12-06

短纤近期基本面转弱 利润预计承压

2024-12-06

镍:盘面震荡下跌 基本面驱动有限

2024-12-06

锡:基本面驱动有限 关注非农就业公布

2024-12-06

棉花基本面持稳运行 价格或延续震荡

2024-12-05

镍基本面仍偏弱 成本短期有一定支撑

2024-12-05

锡:基本面驱动有限 关注宏观扰动

2024-12-04

PTA基本面情况较为乏味 瓶片市场交投气氛偏淡

2024-12-03

传媒行业年度策略:25年基本面有望改善 掘金AI应用

2024-12-02

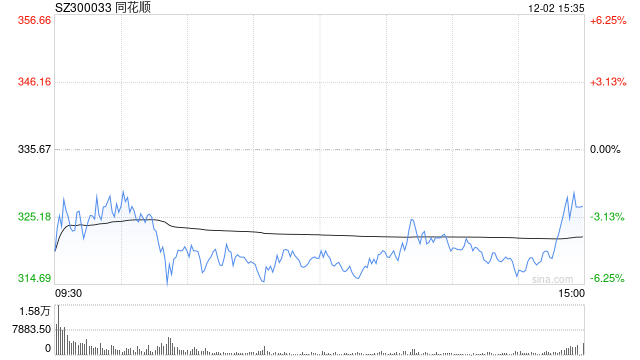

同花顺股东再抛减持计划 基本面承压业绩仍待改善

2024-12-02

房地产板块最新观点:交易信用修复或替代博弈政策和基本面成为更可取的策略

2024-12-02

金属行业周报:基本面支撑渐强

2024-12-02

燃料油基本面偏弱 国内将下发明年低硫出口配额

2024-12-02

电力设备行业每周观察:从预期改善到基本面兑现-2025年行业基本面简述

2024-12-01

有色金属行业周报:铜铝基本面支撑坚强 待宏观进一步驱动

2024-12-01

钢铁周报:基本面矛盾有限 权益上行行情未结束

2024-12-01

A股传媒行业2025年投资策略:基本面有望边际改善 期待AI全维赋能

2024-11-29

棉花基本面缺乏利多消息支撑 期价难以有反弹动力

2024-11-29

固收专题研究:基本面与机构行为下的二永债投资展望

2024-11-28

成材基本面偏弱局面延续 价格短期震荡偏弱运行

2024-11-28

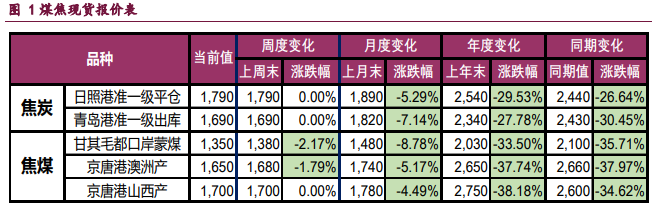

双焦受基本面拖累 价格震荡偏弱运行

2024-11-28

菜籽油基本面偏弱影响下 价格短期震荡偏弱

2024-11-28