供需偏弱且成本端支撑偏弱 短纤低位震荡

2024-10-29

钢铁行业跟踪周报:供需错配态势延续 钢价震荡运行

2024-10-26

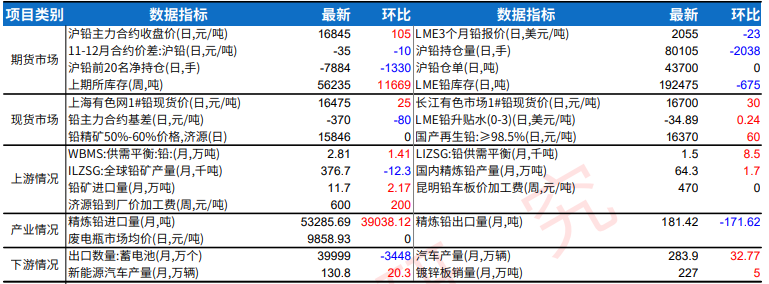

沪铅供需双增下 价格或震荡为主

2024-10-25

资金跟踪专题:股市供需格局全面改善

2024-10-24

硅铁供需呈环比双增态势 预计价格仍将承压运行

2024-10-24

基础化工行业2025年投资策略:企业盈利与行业供需同优化 产业布局及科技创新促发展

2024-10-23

农林牧渔行业点评报告:2024Q4旺季已至 肉鸡价格上行有供需双重支撑

2024-10-23

鸡蛋将迎来节奏性供需双强 01合约当前贴水较大

2024-10-23

PTA供需驱动暂不明显 价格跟随成本波动为主

2024-10-23

PVC市场供需矛盾短期难改 BIS延期确认

2024-10-22

房地产及物管行业24年第42周周报:来访认购维持高位 五部委推动供需两端政策改善

2024-10-22

地缘紧张缓解 乙二醇供需预期宽松

2024-10-22

航空行业:总量稳定结构优化 保障供需继续恢复

2024-10-22

短期供需结构良好 但原油偏弱 短期乙二醇区间震荡

2024-10-22

供需偏弱但成本端有所企稳 短纤低位震荡

2024-10-22

供需驱动偏弱 PTA跟随成本端波动

2024-10-22

黄金供需失衡助长价格飙升,瑞银称一年内或升至2900美元!

2024-10-22

煤炭月度供需数据点评:9月供给回升 制造业投资延续高增

2024-10-21

钢铁行业周报:行业供需双升 长期关注低估值修复机遇

2024-10-20

煤炭行业周报:9月供需淡季不淡 煤价短期或窄幅震荡

2024-10-20

钢铁行业跟踪周报:供需错配叠加成本下行 钢价有所回调

2024-10-20

农林牧渔行业周报:供需情况有所转好 鸡价小幅回升

2024-10-20

化工行业2024年四季度投资策略:重视供需格局 底部布局景气行业

2024-10-19

甲醇供需双高 醇市随油价及能化展现止跌力量

2024-10-18

PVC:弱供需抑制向上空间 关注政策端扰动

2024-10-17

纯碱供需维持过剩格局 价格或震荡运行

2024-10-17

豆油供需在逐步好转 四季度或看好油脂价格

2024-10-16

供需偏弱叠加成本端支撑偏弱 短纤震荡偏弱

2024-10-16

PTA:供需驱动有限 PTA跟随成本端波动

2024-10-16

房地产行业:财政发力支持土地和存量房收储 推动改善房地产供需关系

2024-10-15

沪铜供需偏紧格局未变 沪铝价格上方有阻力

2024-10-15

新材料板块2024年中报总结:板块业绩略降 关注生物制造、供需格局优化及折叠屏新趋势

2024-10-15

10月USDA供需报告分析:美玉米产量再度上调 大豆供给格局持续宽松

2024-10-14

煤炭行业周报:供需两弱 但非电需求环比改善 预计煤价震荡

2024-10-13

石油化工行业周报:地缘政治前景不明 原油供需格局有望趋紧

2024-10-13

基础材料/能源行业专题研究:弱势供需下 原油亟待再平衡

2024-10-13

2024年第四季度化工行业:供需较为均衡 盈利处于高位

2024-10-12

沥青自身供需结构偏弱 对价格驱动不足

2024-10-12

乙二醇供需格局良好 价格偏多整理

2024-10-11

锡短期供需矛盾较小 预计价格呈现高位震荡

2024-10-11

豆油供需基本面逐步好转 四季度油厂开机率尚可

2024-10-11

不锈钢供需格局偏宽松 美国总统大选即将举行

2024-10-10

硅铁产业生产利润尚可 锰硅供需错配持续收窄

2024-10-10

商品氛围反复 PVC弱供需格局下盘面偏弱

2024-10-10

供需预期好转 短期乙二醇下方支撑较强

2024-10-10

供需驱动有限 PTA跟随成本端波动

2024-10-09

行业比较供需格局探讨专题:总量供给仍在消化中 科技硬件与出海制造供需格局占优

2024-10-08

9月PMI点评:制造业延续修复 供需回暖

2024-10-08

化工及新能源材料行业周报:聚合MDI供应偏紧纯碱供需矛盾持续

2024-10-08

钢铁行业深度报告:股息与弹性俱佳 供需双向优化

2024-10-08